中心思想

创新疗法与市场潜力分析

药捷安康-B专注于肿瘤、炎症及心脏代谢疾病领域的小分子创新疗法研发,其核心产品Tinengotinib (TT-00420)作为一种独特的多靶点激酶抑制剂,在胆管癌(CCA)治疗领域展现出全球领先的研发进展,是首个且唯一进入注册临床阶段用于治疗复发或难治性胆管癌患者的FGFR抑制剂。该产品所处的全球及中国CCA药物市场均呈现快速增长态势,预计未来几年将持续扩容,为公司提供了显著的市场机遇。

财务状况与申购风险评估

尽管公司在创新药研发方面具有领先优势和巨大的市场潜力,但目前仍处于研发阶段,尚未产生主营收入,并持续面临高额研发投入导致的亏损。2024年公司总亏损达2.75亿元人民币,研发开支为2.44亿元人民币。发行后约52亿港元的市值,表明其估值已相对充分。鉴于公司当前无盈利能力、高风险的研发特性以及已反映在估值中的未来预期,投资者在申购时需保持谨慎。

主要内容

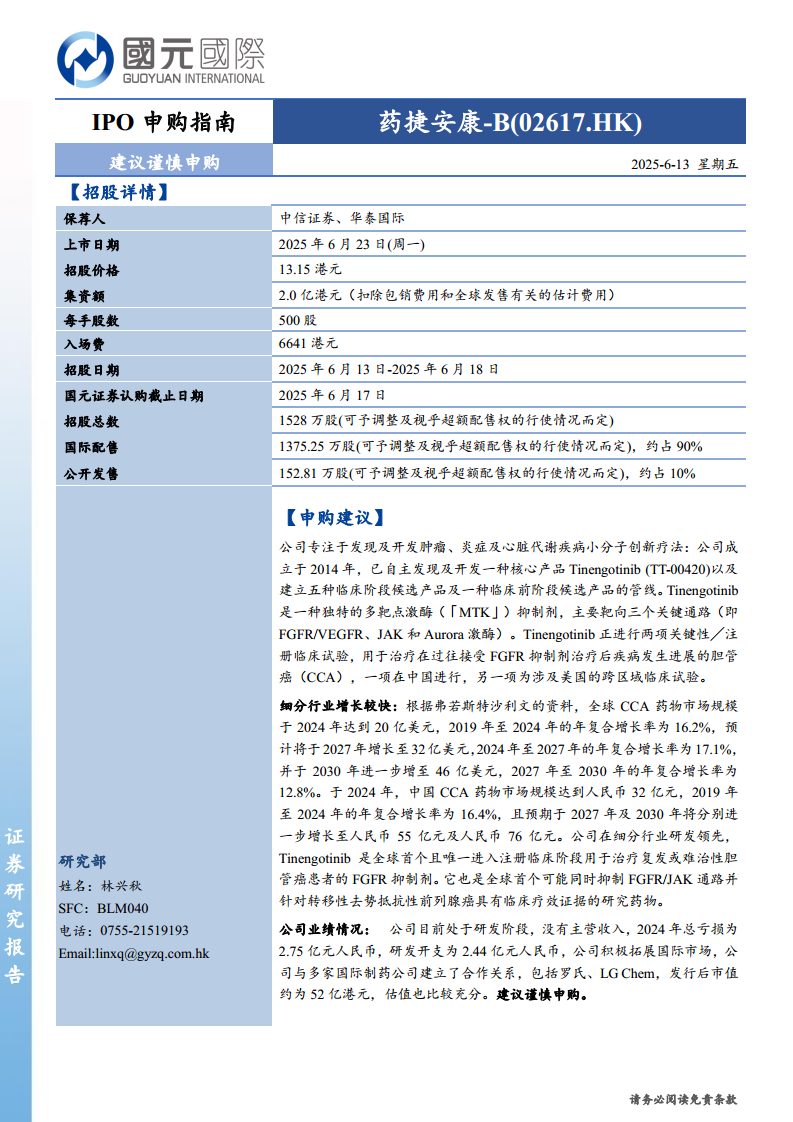

招股详情

药捷安康-B(02617.HK)的IPO由中信证券和华泰国际担任保荐人,计划于2025年6月23日(周一)上市。此次招股价格定为13.15港元,集资额预计为2.0亿港元(扣除相关费用)。每手股数为500股,入场费为6641港元。招股日期为2025年6月13日至2025年6月18日,其中公开发售股数约为152.81万股,占总股数的约10%,国际配售占约90%。

申购建议

公司业务与产品管线

药捷安康-B成立于2014年,专注于发现及开发肿瘤、炎症及心脏代谢疾病领域的小分子创新疗法。公司已自主发现并开发了核心产品Tinengotinib (TT-00420),并建立了包含五种临床阶段候选产品及一种临床前阶段候选产品的丰富管线。Tinengotinib是一种独特的多靶点激酶(MTK)抑制剂,主要靶向FGFR/VEGFR、JAK和Aurora激酶三个关键通路。目前,Tinengotinib正进行两项关键性/注册临床试验,用于治疗在过往接受FGFR抑制剂治疗后疾病发生进展的胆管癌(CCA),其中一项在中国进行,另一项为涉及美国的跨区域临床试验。

细分行业市场分析

根据弗若斯特沙利文的资料,胆管癌(CCA)药物市场展现出强劲的增长势头。全球CCA药物市场规模于2024年达到20亿美元,2019年至2024年的年复合增长率为16.2%,预计将于2027年增长至32亿美元(2024年至2027年复合增长率17.1%),并于2030年进一步增至46亿美元(2027年至2030年复合增长率12.8%)。中国CCA药物市场同样增长迅速,2024年市场规模达到人民币32亿元,2019年至2024年的年复合增长率为16.4%,且预期于2027年及2030年将分别进一步增长至人民币55亿元及人民币76亿元。公司在细分行业研发领先,Tinengotinib是全球首个且唯一进入注册临床阶段用于治疗复发或难治性胆管癌患者的FGFR抑制剂,同时也是全球首个可能同时抑制FGFR/JAK通路并针对转移性去势抵抗性前列腺癌具有临床疗效证据的研究药物,显示出其在创新性和市场潜力方面的独特优势。

公司业绩与估值

药捷安康-B目前处于研发阶段,尚未实现主营业务收入。公司在2024年录得总亏损2.75亿元人民币,其中研发开支高达2.44亿元人民币,体现了其在创新药研发上的巨大投入。公司积极拓展国际市场,已与罗氏、LG Chem等多家国际制药公司建立了合作关系。发行后,公司的市值预计约为52亿港元,分析认为其估值已比较充分。鉴于公司当前的财务状况和市场估值,建议投资者对此次申购保持谨慎态度。

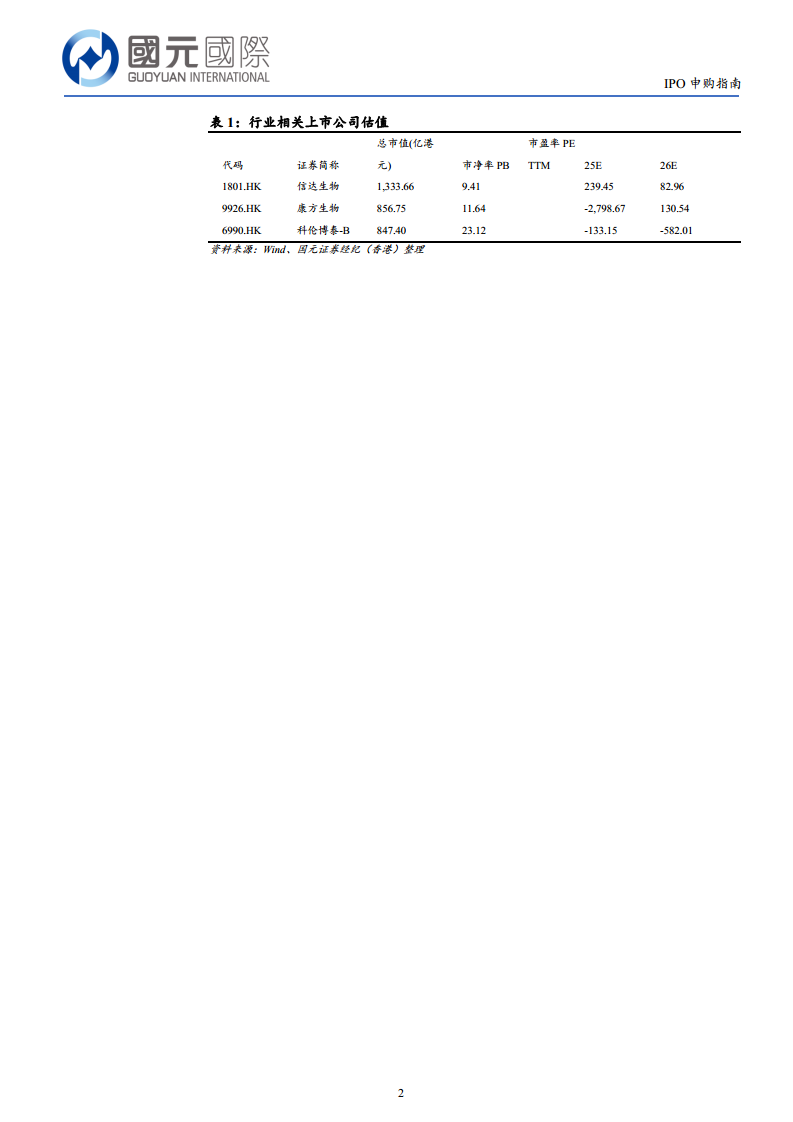

行业相关上市公司估值

报告中列举了信达生物(1801.HK)、康方生物(9926.HK)、科伦博泰-B(6990.HK)等行业相关上市公司作为估值参考。这些公司总市值介于847.40亿港元至1333.66亿港元之间,多数在2025年和2026年预测市盈率(PE)仍为负值或极高,反映出生物科技行业普遍存在的研发投入大、盈利周期长、估值主要基于未来潜力的特点。药捷安康-B的52亿港元市值在同类公司中相对较小,但其估值充分性仍需结合其产品管线进展和市场潜力综合考量。

总结

药捷安康-B作为一家专注于创新药研发的生物科技公司,其核心产品Tinengotinib在快速增长的胆管癌市场中占据全球领先的研发地位,展现出显著的市场潜力。然而,公司目前仍处于无主营收入、持续亏损的研发阶段,且发行后市值已达52亿港元,估值被认为已相对充分。综合考虑其高成长潜力与当前财务风险并存的特点,本报告建议投资者对药捷安康-B的IPO申购持谨慎态度。

微信扫一扫-立即使用

微信扫一扫-立即使用