中心思想

资本结构优化与战略性部署

Cardinal Health正积极优化其资本结构,通过平衡增长投资、资本回报和去杠杆化来实现财务稳健。近期,公司为支持战略性并购而增加了债务,但管理层已明确承诺将采取纪律性措施偿还债务,以维持其稳健的信用评级,并获得了评级机构对杠杆灵活性的认可。

强劲现金流与未来增长潜力

公司展现出强大的现金流生成能力,并预计在2026至2028财年将产生超过100亿美元的自由现金流。这一强劲的现金流基础为公司未来的战略性并购、持续的股东回报(包括股息增长和股票回购)以及对核心业务基础设施的投资提供了充足的财务灵活性和增长潜力。

主要内容

资本结构与流动性

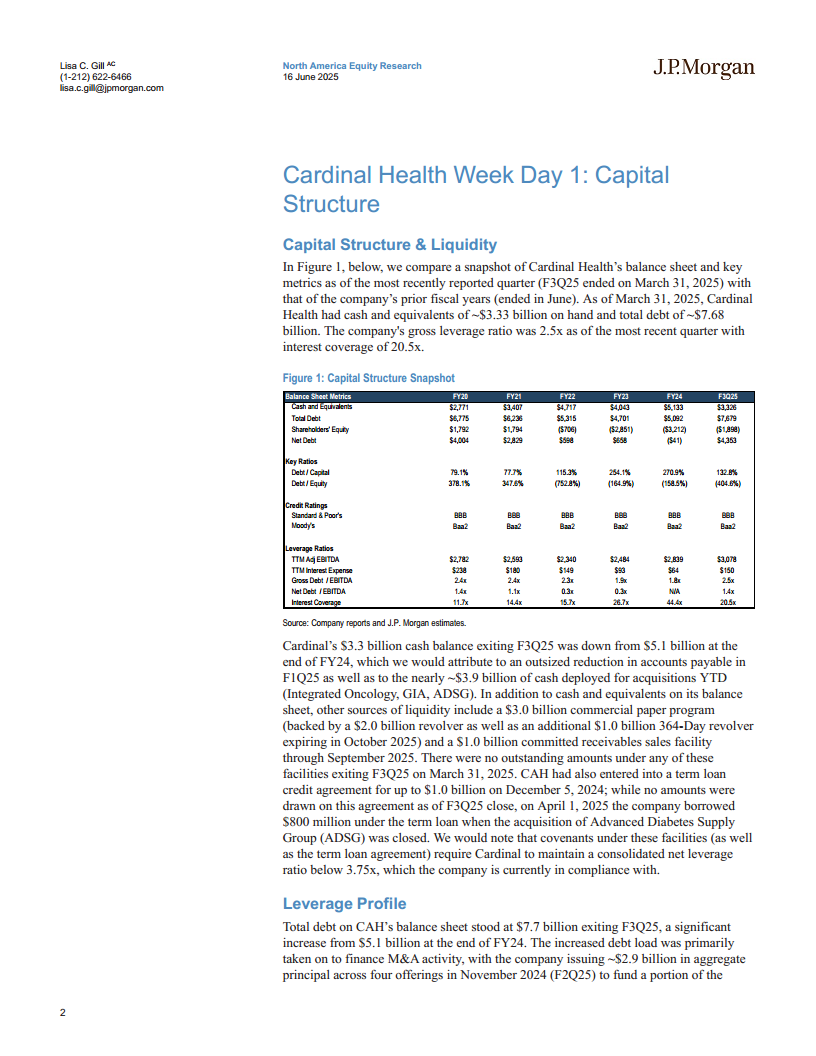

截至2025财年第三季度末(3月31日),Cardinal Health的现金及等价物约为33.3亿美元,总债务约为76.8亿美元。与2024财年末相比,现金余额从51.3亿美元下降,而总债务从50.9亿美元显著增加。这主要归因于本财年迄今约39亿美元的现金用于收购Integrated Oncology、GI Alliance (GIA) 和Advanced Diabetes Supply Group (ADSG)。截至2025财年第三季度末,公司的总杠杆率为2.5倍,利息覆盖率为20.5倍。公司还拥有30亿美元的商业票据计划、10亿美元的应收账款销售融资以及10亿美元的定期贷款协议(2025财年第三季度末后已提取8亿美元),以确保充足的流动性。公司目前遵守其债务契约中低于3.75倍的合并净杠杆率要求。

杠杆状况

截至2025财年第三季度末,Cardinal Health的总债务达到77亿美元,较2024财年末的51亿美元大幅增加。此次债务增加主要用于资助并购活动,公司于2024年11月发行了总计约29亿美元的票据,以部分支付对GI Alliance(约28亿美元)和ADSG(约11亿美元)的收购对价。这批新债的加权平均成本约为5.24%。管理层承诺将采取“纪律性方法偿还债务”,类似于2017年收购Patient Recovery后在三年内偿还35亿美元债务的策略。评级机构已将公司的杠杆灵活性框架从2.5倍-3.0倍扩大至2.75倍-3.25倍,目前2.5倍的总杠杆率使其保持在目标范围内。在债务到期方面,2025年9月有5.03亿美元的3.750%票据到期,而2027年是中期内单年到期债务最多的一年,约为12亿美元。

现金流生成能力

Cardinal Health历来展现出强大的现金流生成能力,运营现金流通常超过净收入。尽管公司将2025财年自由现金流指引上调至约20亿美元(此前为15亿美元),但由于本财年负营运资本状况的解除以及并购活动和随后的债务偿付增加,该水平略低于平均水平。公司预计将恢复其历史自由现金流生成速度(调整后净收入转换率超过125%),2026财年自由现金流预计为27.5亿至32.5亿美元,2027财年和2028财年每年将超过35亿美元。管理层预计,从2026财年至2028财年,公司将产生超过100亿美元的自由现金流。

资产剥离

为优化投资组合并增加现金流,Cardinal Health在过去几年采取了多项资产剥离行动。这包括2021年8月以10亿美元出售Cordis业务,2018年8月和2020年5月分阶段出售naviHealth股权(分别获得7.37亿美元现金和44%股权,以及5.79亿美元的税前收益),以及2018年2月以8.61亿美元出售其在中国的医药和医疗产品分销业务。

资本部署策略

在2020财年至2024财年期间,Cardinal Health共部署了约146亿美元的资本。其中,股票回购占29.4%(43亿美元),债务偿还占28.8%(42亿美元),股息支付占19%(27亿美元),资本支出占15%(22亿美元),而并购活动占8%(12亿美元)。在最近的2025年投资者日上,管理层公布了2026财年至2028财年的资本部署框架,包括约37.5亿美元的基线资本回报、约28亿美元的资本支出和小型并购、以及各约10亿美元的去杠杆化和诉讼支付。此外,预计还有超过50亿美元的自由现金流可用于战略性并购和额外股票回购等机会性部署。

并购活动

Cardinal Health在2024财年和2025财年显著加快了并购步伐,部署了近50亿美元现金。主要并购包括:2025年1月完成对GI Alliance(一家胃肠病管理服务组织)71%股权的收购,交易价值28亿美元;2025年4月完成对Advanced Diabetes Supply Group(一家直接面向消费者的糖尿病医疗用品供应商)的收购,交易价值11亿美元;以及2024年1月完成对Specialty Networks(一家专业GPO和数据分析平台)的收购,交易价值约12亿美元。这些并购旨在增强公司在专业服务领域的实力,扩大服务管理平台的规模和能力,并深化与专业供应商的关系。公司表示将继续采取纪律性并购策略,计划投入10亿美元用于小型并购,并将超过50亿美元的机会性资金优先用于战略性并购。

资本支出

近年来,Cardinal Health的资本支出稳步增长。管理层预计,从2026财年至2028财年,年均资本支出将增至约6亿美元(高于过去三年平均的5.06亿美元)。这些投资将主要集中于MSO平台持续开发、核医学业务能力和地理扩张(约1.5亿美元),以及加强供应链和分销网络。

股息政策

2025年5月,董事会批准了每股0.5107美元的季度股息,年化约2.04美元,增长约1%。公司目前约1.3%的股息收益率高于其同业Cencora(约0.7%)和McKesson(约0.4%)。公司承诺将继续增加股息,预计2026财年至2028财年每年支付约5亿美元股息,总计约15亿美元。

股票回购

近年来,Cardinal Health的股票回购速度加快,从2022财年至2025财年平均每年回购近10亿美元股票。在2025年投资者日上,公司将股票回购的基线提高到每年至少7.5亿美元(此前为5亿美元),预计2026财年至2028财年将通过回购向股东返还约22.5亿美元。

总结

J.P. Morgan的报告分析显示,Cardinal Health正处于一个关键的战略发展阶段,其资本结构、现金流生成和资本部署策略均展现出清晰的增长导向和财务纪律性。公司通过近期一系列战略性并购,显著扩展了其在专业医疗服务领域的布局,尽管这导致了短期债务的增加,但管理层已明确承诺通过强劲的自由现金流和纪律性去杠杆计划来有效管理财务风险。展望未来,Cardinal Health预计将持续产生可观的自由现金流,并将其用于支持进一步的战略性并购、对核心基础设施的投资以及持续的股东回报(包括高于同业的股息收益率和加速的股票回购)。整体而言,公司正致力于通过优化资本配置和聚焦高增长领域,实现长期价值创造和可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用