中心思想

业绩强劲增长与核心竞争力

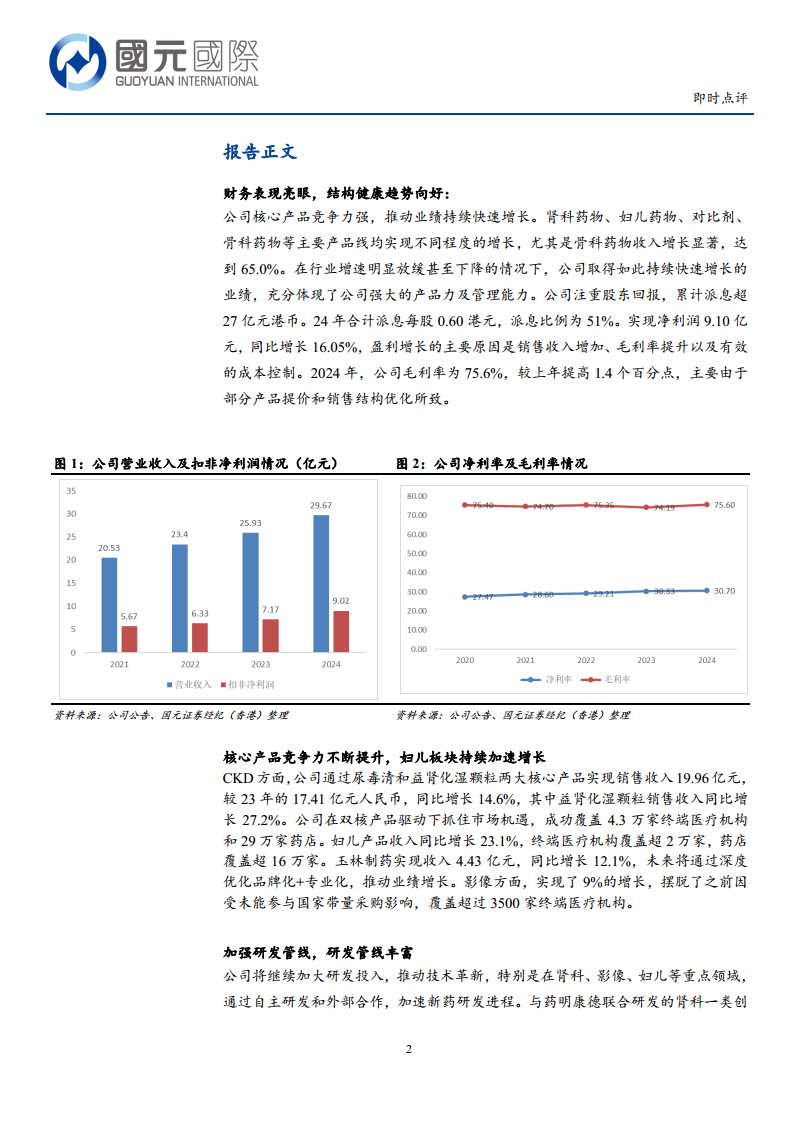

- 康臣药业2024年财务表现亮眼,总营业收入达29.67亿元人民币,同比增长14.41%;税前利润10.20亿元,同比增长18.11%;净利润9.10亿元,同比增长16.05%。这充分体现了公司强大的产品力和高效的管理能力,尤其在行业增速放缓背景下,其持续快速增长的业绩更显突出。

- 公司核心产品竞争力强劲,肾科药物(尿毒清、益肾化湿颗粒)和妇儿药物持续贡献高增长,骨科药物收入更是显著增长65.0%,推动了整体业绩的提升。

研发创新驱动与市场潜力

- 公司持续加大研发投入,特别是在肾科、影像、妇儿等重点领域,通过自主研发和外部合作加速新药研发进程。肾科一类创新药SK-08片已进入I期临床,SK-09片已提交临床申请,丰富的研发管线为公司未来增长奠定坚实基础。

- 国内慢性肾病(CKD)患病率高达8.2%但知晓率仅为10.0%,存在巨大的市场空间和渗透率提升潜力。康臣药业凭借其在肾科领域的领先地位和强大的学术营销团队,有望持续深耕并抓住市场机遇。

- 公司注重股东回报,累计派息超27亿港币,2024年派息比例达51%。当前公司PE估值仅为8倍,价值被低估,具备积极关注的投资价值。

主要内容

财务表现与盈利能力分析

- 2024年业绩概览:

- 总营业收入:29.67亿元人民币,同比增长14.41%。

- 税前利润:10.20亿元,同比增长18.11%。

- 净利润:9.10亿元,同比增长16.05%。

- 盈利能力提升:

- 毛利率:2024年达到75.6%,较上年提高1.4个百分点,主要得益于部分产品提价和销售结构优化。

- 盈利增长驱动因素:销售收入增加、毛利率提升以及有效的成本控制。

- 股东回报:

- 累计派息:超27亿港币。

- 2024年派息:每股0.60港元,派息比例为51%。

- 产品线多元增长: 肾科药物、妇儿药物、对比剂、骨科药物等主要产品线均实现不同程度增长,其中骨科药物收入增长显著,达到65.0%。

核心产品市场拓展与研发创新

- 肾科产品:

- 核心产品:尿毒清和益肾化湿颗粒。

- 销售收入:19.96亿元,同比增长14.6%。

- 益肾化湿颗粒销售收入:同比增长27.2%。

- 市场覆盖:成功覆盖4.3万家终端医疗机构和29万家药店。

- 妇儿产品:

- 收入同比增长:23.1%。

- 市场覆盖:终端医疗机构覆盖超2万家,药店覆盖超16万家。

- 玉林制药:

- 收入:4.43亿元,同比增长12.1%。

- 未来策略:通过深度优化品牌化+专业化推动业绩增长。

- 影像产品:

- 增长率:9%。

- 市场覆盖:超过3500家终端医疗机构,摆脱了未能参与国家带量采购的影响。

- 研发管线:

- 研发投入:持续加大,聚焦肾科、影像、妇儿等重点领域。

- 肾科创新药:SK-08片进入I期临床,SK-09片已提交新药临床研究申请。

- 在研产品:肾科在研产品8个(肾病5个,肾病并发症3个)。

- 其他研发进展:釓喷酸葡胺注射液四个规格的一致性评价获批,碘克沙醇注射液获批准上市,八氟丙烷脂质体微球已提交上市申请,釓特酸葡胺注射液已完成生产验证。

- 学术成果:以康臣作为第一单位发表4篇SCI论文,与世界中医药学会联合会签署战略合作框架协议,鸡骨草胶囊相关研究成果亮相国际学术会议。

中药行业政策支持与市场机遇

- 政策利好: 国家大力支持中医药行业发展,发布《“十四五”中医药发展规划》及《推进中医药高质量融入共建“一带一路”发展规划(2021-2025年)》等文件,持续提升中医药战略地位。

- 行业趋势: 在政策的持续推动下,中医药产业正不断向规范化、标准化、国际化方向发展,迎来蓬勃生机。

- 市场潜力: 国内CKD患病率高达8.2%,但知晓率仅为10.0%,这表明该领域存在巨大的市场空间和渗透率提升潜力,为康臣药业的肾科产品提供了广阔的增长前景。

总结

康臣药业在2024年取得了显著的财务增长,营业收入和净利润均实现双位数增长,充分展现了其强大的产品力和高效的管理能力。公司核心产品线,特别是肾科药物和妇儿药物,表现出强劲的增长势头,并通过广泛的市场覆盖持续扩大影响力。同时,康臣药业持续加大研发投入,拥有丰富的创新药管线,多款肾科创新药进入临床阶段,为公司未来发展注入了强劲动力。结合国家对中医药行业的政策支持以及慢性肾病巨大的未满足市场需求,康臣药业的市场潜力巨大。公司持续高比例派息,体现了对股东的重视,而当前较低的市盈率表明其价值被低估,值得投资者积极关注。然而,研发速度不及预期、国家集采政策风险以及产品价格可能下降的风险仍需警惕。

微信扫一扫-立即使用

微信扫一扫-立即使用