中心思想

业绩强劲增长与新品驱动

巨子生物在2024年实现了显著的收入和利润增长,主要得益于其核心品牌可复美的强劲表现以及新产品的成功布局。公司通过持续的研发投入和差异化产品定位,巩固了其在胶原蛋白专业皮肤护理领域的领先地位。

市场领先地位与未来展望

公司在巩固线上直销优势的同时,积极拓展线下渠道,实现了多平台和多场景的全面覆盖。尽管面临销售费用率提升和市场竞争加剧的挑战,但凭借其强大的品牌势能、精细化运营能力和前瞻性的新品策略,巨子生物展现出持续增长的潜力,并获得了分析师的“买入”评级。

主要内容

2024年财务表现与盈利能力分析

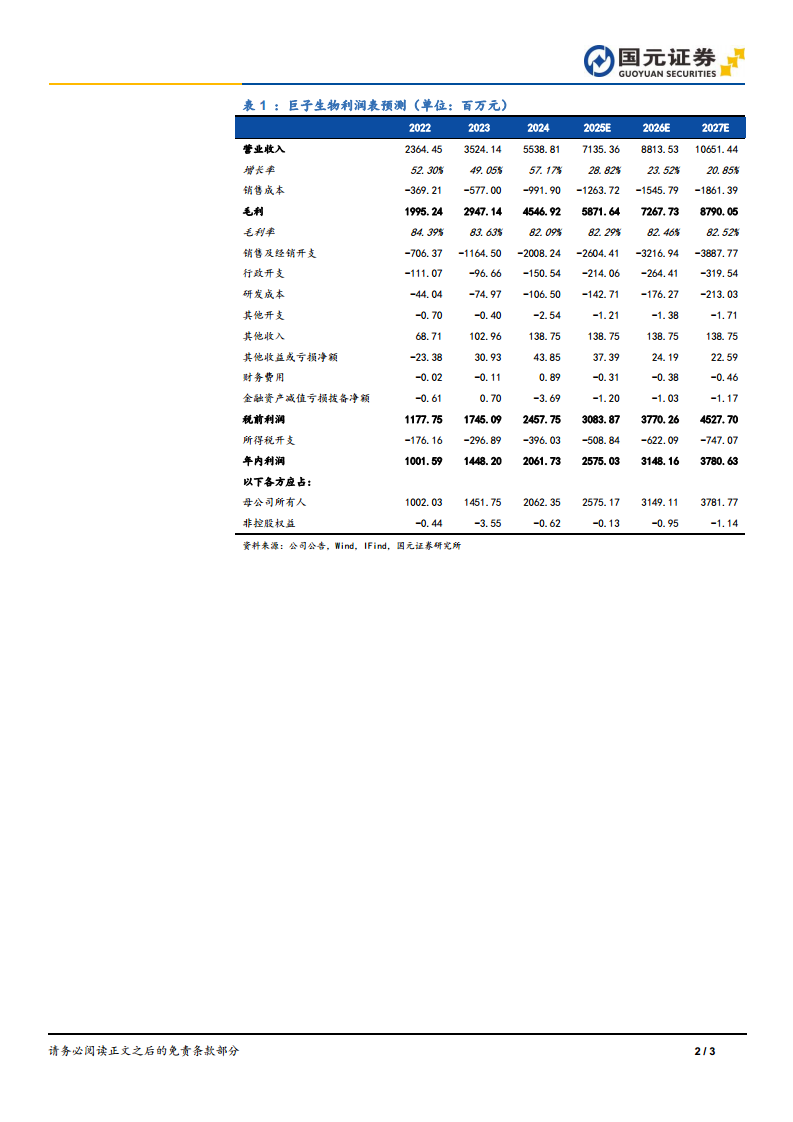

2024年,巨子生物实现营业收入55.39亿元,同比增长57.2%。归母净利润达到20.62亿元,同比增长42.1%;经调整净利润为21.52亿元,同比增长46.5%。在盈利能力方面,公司毛利率为82.1%,同比下降1.54个百分点,主要系销售成本增加和产品类型扩充所致;净利率为37.22%,同比下降3.87个百分点。费用端,销售及经销开支占比同比提升3.21个百分点,主要由于线上直销渠道快速扩张和营销费用增加。行政开支占比基本持平,研发费用占比同比下降0.2个百分点。

品牌与产品策略

核心品牌表现与新品贡献

可复美品牌在2024年实现收入45.4亿元,同比增长62.9%。其敷料产品在大促期间稳居多平台类目TOP1,并通过上新液体敷料等细分产品完善了品类布局。明星产品胶原棒势能延续,2024年天猫+抖音双渠道GMV近24亿元。新品焦点系列聚焦皮肤亚状态人群,核心单品焦点面霜上市9个月即实现天猫+抖音2.77亿元GMV。可丽金品牌收入8.4亿元,同比增长36.3%,新品胶卷眼霜和胶卷面霜贡献了增量。

前瞻性新品布局

公司在2025年推出了“帧域密修系列”,定位修护皮肤热损伤,首次应用全新研发的IV型热塑胶原,有望借助公司医美渠道布局实现快速起量。

渠道拓展与运营

线上精细化运营与直销增长

2024年,公司直销渠道占比达74.6%,其中DTC店铺线上直销收入35.87亿元,同比增长66.5%;线下直销同比增长92%。公司持续加强线上多平台人群破圈与场景运营,可复美抖音GMV达到18亿元,实现同比翻番增长。

线下渠道积极拓展

线下渠道覆盖约1700家公立医院(较2024年上半年增加200家)、3000家私立医院和诊所(较2024年上半年增加300家)、650个连锁药房品牌和约6000家CS/KA门店。此外,公司在西安、重庆、成都等重点城市购物中心开设了约18家线下专柜,有效推升了品牌势能。

投资建议与风险提示

投资建议

国元证券维持巨子生物“买入”评级。预计公司2025-2027年归属于母公司净利润分别为25.75亿元、31.49亿元和37.82亿元,对应PE分别为25倍、21倍和17倍。

风险提示

报告提示了新产品拓展不及预期、品牌竞争加剧以及医美产品注册进度不及预期的风险。

总结

巨子生物在2024年展现出强劲的增长势头,营业收入和归母净利润均实现高速增长。这主要得益于核心品牌可复美的优异表现、明星产品胶原棒的持续热销以及焦点系列等新品的成功推出。公司在渠道策略上,通过线上精细化运营实现了抖音平台GMV的翻番增长,同时积极拓展线下医院、药房及专柜布局,构建了多元化的销售网络。尽管销售费用率有所提升,但公司作为国内胶原蛋白专业皮肤护理产品领军者的地位稳固,未来有望通过持续的研发创新和渠道深耕,保持其增长态势。分析师维持“买入”评级,并对公司未来三年的盈利能力持乐观预期,但同时提示了新产品拓展、市场竞争和医美产品注册等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用