中心思想

商业化产品驱动业绩显著增长

云顶新耀-B在2024年度业绩报告中展现出强劲的商业化能力,核心产品耐赋康和依嘉销售收入实现爆发式增长,成为公司营收大幅提升的主要驱动力。耐赋康作为IgA肾病唯一对因治疗药物,成功纳入国家医保目录,为其市场放量奠定基础。

经营效率提升与多管线布局

报告期内,公司通过营收的显著增长有效降低了各项费用率,经营情况得到明显改善。同时,公司在自身免疫性疾病领域(伊曲莫德)和早期创新管线(如mRNA平台)持续取得进展,构建了多元化的产品组合和技术平台,为未来的可持续发展提供了坚实支撑。

主要内容

2024年度业绩概览与财务表现

营收爆发式增长,核心产品贡献突出

2024年,云顶新耀实现营业收入7.07亿元,同比大幅增长461.16%。其中,两款商业化产品表现亮眼:耐赋康销售收入达3.53亿元,同比增长1581%;依嘉销售收入亦达3.53亿元,同比增长256%。尽管期内净亏损10.41亿元,同比扩大23.32%,但营收的强劲增长显著改善了公司的经营效率。

费用率优化,经营状况改善明显

报告期内,公司整体毛利率为74.56%,同比提升1.89个百分点。得益于营收的快速增长,研发费用率、销售费用率和管理费用率均大幅下降,分别同比减少354.13、111.87和449.88个百分点。研发投入总额为5.28亿元,同比微降2.22%,显示研发项目优化使费用得到良好控制。销售费用总额有所扩大,主要系耐赋康商业化首年推广投入增加。随着未来营收的进一步扩大,费用率有望趋于稳定。

核心商业化产品进展

耐赋康:医保助力IgA肾病市场放量

作为IgA肾病全球唯一对因治疗药物,耐赋康于2024年5月在中国大陆获批上市,并成功进入国家医保目录,开启了IgA肾病治疗的新篇章。2024年实现销售收入3.53亿元。公司计划通过与地方政府、医疗机构及零售药房的深度协作,加速医保政策落地,以惠及更广泛的患者群体。此外,耐赋康在新加坡、中国香港、中国台湾及韩国相继获批,亚洲市场战略布局取得实质性进展。

依嘉与伊曲莫德:市场渗透与审批加速

同类首创的氟环素类抗菌药物依嘉(依拉环素)通过深化对300多家核心医院的渗透以及与CSO合作,实现了3.53亿元的销售额,同比增长256%。自身免疫性疾病领域的同类最佳药物伊曲莫德(VELSIPITY®)于2024年4月在澳门获批,并成功纳入广东省粤港澳大湾区内地九市临床急需港澳药品医疗器械目录,于12月开出首张处方。NMPA已于12月受理伊曲莫德的新药上市申请,预计2026年获批。

创新管线与平台发展

早期管线积极进展,mRNA平台初显成效

在早期管线方面,新型BTK抑制剂EVER001在原发性膜性肾病患者中展现出积极的1b/2a期临床数据。公司积极推进自主研发的mRNA产品管线,其中个性化肿瘤疫苗EVM16(首个自主研发、基于AI算法预测肿瘤新抗原的新型mRNA个性化肿瘤治疗性疫苗)已于2024年8月启动研究者发起的临床试验(IIT),并于2025年3月在北京大学肿瘤医院顺利完成首例患者给药。

投资建议与风险提示

维持“买入”评级,看好未来增长潜力

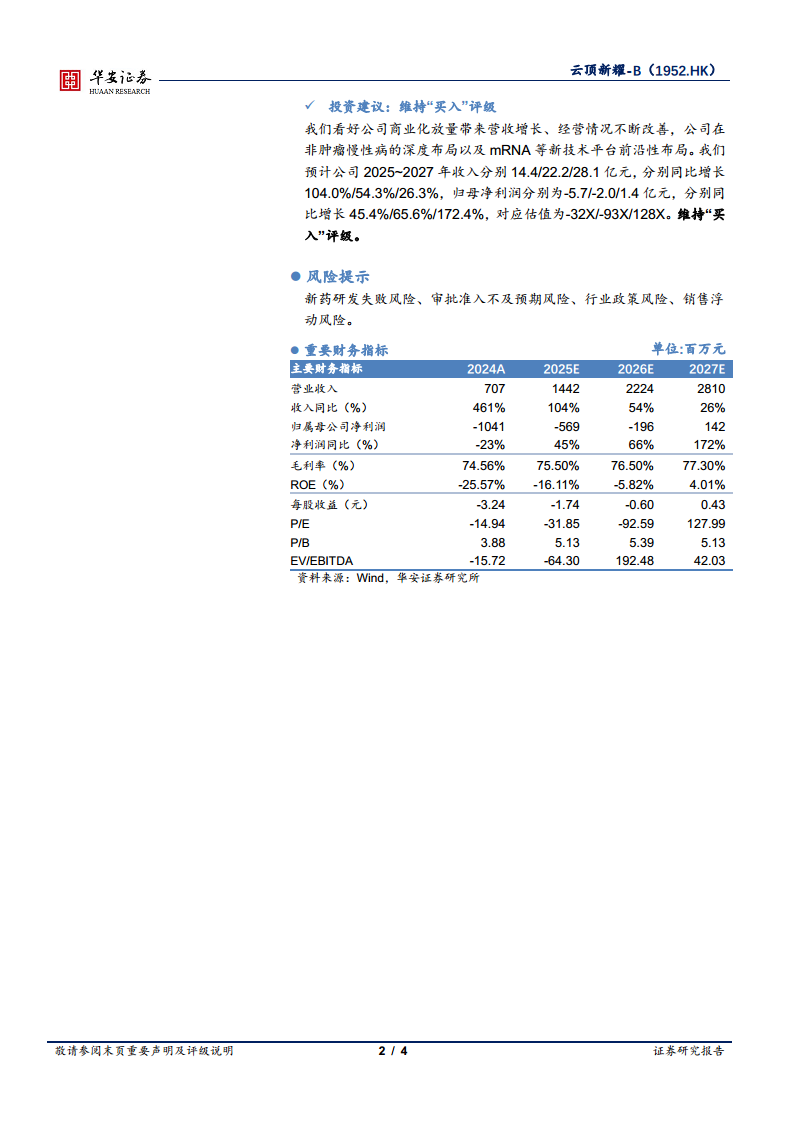

分析师维持云顶新耀“买入”评级,看好公司商业化放量带来的营收增长和经营情况的持续改善,以及在非肿瘤慢性病领域的深度布局和mRNA等新技术平台的前瞻性布局。预计公司2025-2027年收入将分别达到14.4亿元、22.2亿元和28.1亿元,同比分别增长104.0%、54.3%和26.3%。归母净利润预计在2027年实现扭亏为盈,达到1.4亿元。

潜在风险因素

报告提示了新药研发失败、审批准入不及预期、行业政策变动以及销售浮动等潜在风险。

总结

云顶新耀-B在2024年凭借耐赋康和依嘉两款核心商业化产品的强劲销售表现,实现了营收的爆发式增长,并显著改善了经营效率。耐赋康成功纳入国家医保目录,为其未来市场放量提供了重要保障,同时公司在亚洲市场的布局也取得实质性进展。此外,伊曲莫德的审批进展和早期创新管线(特别是mRNA平台)的积极产出,进一步增强了公司的长期增长潜力。尽管仍面临亏损,但营收增长带来的费用率优化和多元化的产品管线布局,使得公司未来发展前景可期,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用