中心思想

业绩改善与核心产品驱动增长

荣昌生物在2024年实现了显著的营收增长和亏损收窄,尤其在第四季度减亏明显,这主要得益于核心产品销售收入的强劲增长以及公司在商业化方面的持续投入和市场准入能力的提升。公司通过优化费用结构,特别是大幅降低销售和研发费用率,有效提升了经营效率。

创新研发与市场拓展前景广阔

公司核心产品泰它西普和维迪西妥单抗在适应症拓展方面取得了多项积极进展,包括泰它西普类风湿关节炎适应症的获批和重症肌无力适应症的上市申请。同时,公司在ADC及双抗领域的早期在研管线也稳步推进至II期临床阶段,展现了其持续的创新研发能力和未来市场拓展的巨大潜力。华安证券维持“买入”评级,看好公司ADC平台和泰它西普在自身免疫病领域的拓展能力。

主要内容

2024年度财务表现与费用结构优化

事件概述与财务亮点

- 2025年3月28日,公司发布2024年年报,实现营业收入17.17亿元,同比增长58.54%。

- 归母净利润为-14.68亿元,同比减亏2.84%;扣非归母净利润为-15.08亿元,同比减亏2.31%。

- 单季度来看,2024年第四季度收入为5.08亿元,同比增长62.05%。

- 2024年第四季度归母净利润为-3.97亿元,同比减亏17.42%;扣非归母净利润为-4.10亿元,同比减亏14.98%。

费用率显著降低与经营效率提升

- 报告期内,公司整体毛利率为80.36%,同比提升2.93个百分点。

- 期间费用率大幅降低至167.44%,同比下降52.36个百分点。

- 其中,销售费用率为55.26%,同比下降16.32个百分点。

- 研发费用率为89.69%,同比下降30.93个百分点。

- 管理费用率为18.45%,同比下降9.64个百分点。

- 财务费用率为4.05%,同比增加4.54个百分点。

- 经营性现金流净额为-11.14亿元,同比增加3.89亿元。

- 公司产品销售收入的增长是费用率整体大幅降低的主要原因。

核心产品商业化进展与适应症拓展

商业化团队建设与医院准入成效

- 截至2024年12月31日,公司自身免疫商业化团队已超过800人,并已完成超过1,000家医院的药品准入,泰它西普作为全球首个SLE治疗创新双靶生物制剂,市场渗透率不断提高。

- 肿瘤科商业化团队已有近600人,同样完成了超过1,000家医院的药品准入。

- 商业化团队经验的不断积累和准入医院数量的稳步增长,有效促进了产品销售额的持续提高。

泰它西普与维迪西妥单抗临床进展

- 泰它西普(Telitacicept):

- 类风湿关节炎(RA)适应症于2024年7月获得NMPA的完全批准。

- 重症肌无力(MG)的III期临床试验研究在2024年8月达到主要研究终点,并已向CDE递交上市申请。

- 海外重症肌无力(MG)三期临床试验于2024年8月完成首例患者入组,入组工作持续进行中。

- 原发性干燥综合征(pSS)、IgAN肾病等其他适应症的临床试验也在推进随访工作。

- 维迪西妥单抗(Disitamab vedotin):

- 在尿路上皮癌(UC)、胃癌(GC)及乳腺癌(BC)的单药或联合PD-1的适应症临床数据已在学术会议上进行披露。

在研管线布局与未来增长潜力

ADC及双抗产品进入关键临床阶段

- 早期在研管线中的RC88(MSLN ADC)和RC148(PD-1/VEGF双特异性抗体)均已推进至II期临床阶段。

- RC88的结构包括MSLN靶向抗体、可裂解连接子以及小分子细胞毒素(MMAE),作用机制与维迪西妥单抗类似,通过靶向结合MSLN阳性肿瘤细胞,介导抗体内吞,将细胞毒素定向传递给癌细胞,实现肿瘤杀灭效果。公司正在中国推进RC88联合PD-1治疗晚期恶性实体瘤的II期临床试验,已完成患者入组并进行给药随访。

- RC148是公司双特异性抗体平台首个进入IND阶段的产品,靶向PD-1和VEGF。公司正在中国进行一项评价RC148联合多西他赛治疗晚期肺癌的II期临床研究。

投资展望与潜在风险分析

未来业绩预测与“买入”评级维持

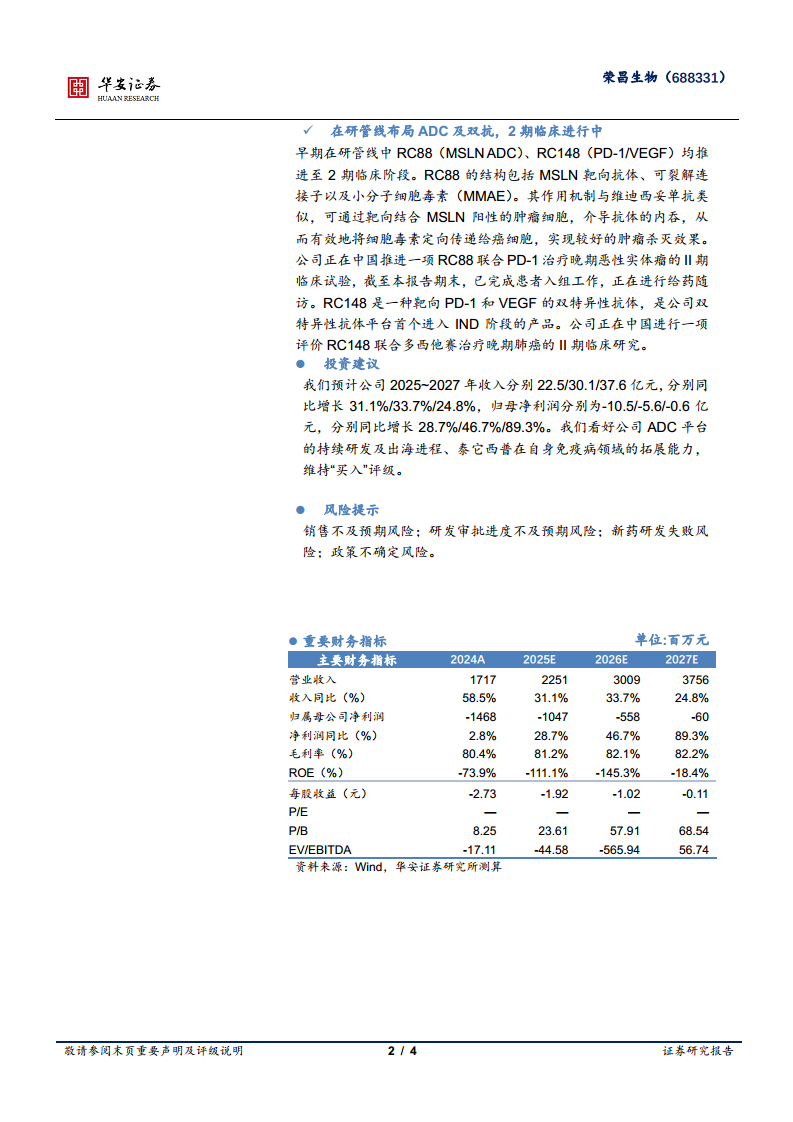

- 华安证券预计公司2025年至2027年收入分别为22.5亿元、30.1亿元和37.6亿元,同比增速分别为31.1%、33.7%和24.8%。

- 归母净利润预计分别为-10.5亿元、-5.6亿元和-0.6亿元,同比减亏幅度分别为28.7%、46.7%和89.3%。

- 鉴于公司ADC平台的持续研发及出海进程,以及泰它西普在自身免疫病领域的拓展能力,华安证券维持“买入”评级。

主要风险因素提示

- 销售不及预期风险。

- 研发审批进度不及预期风险。

- 新药研发失败风险。

- 政策不确定风险。

关键财务指标与盈利预测概览

财务数据摘要与趋势分析

- 营业收入:从2024年的17.17亿元预计增长至2027年的37.56亿元,保持稳健增长。

- 归属母公司净利润:预计从2024年的-14.68亿元逐步减亏,至2027年预计为-0.60亿元,亏损大幅收窄。

- 毛利率:预计从2024年的80.4%稳步提升至2027年的82.2%。

- 净利率:预计从2024年的-85.5%改善至2027年的-1.6%。

- 资产负债率:预计从2024年的63.9%上升至2027年的94.6%,显示公司在发展过程中可能增加负债。

- 每股收益(EPS):预计从2024年的-2.73元改善至2027年的-0.11元。

- 经营活动现金流:预计在2025年仍为负值(-10.93亿元),但在2026年大幅改善至-0.93亿元,并在2027年转正至1.40亿元,显示经营状况逐步健康。

总结

荣昌生物在2024年展现出强劲的营收增长势头和显著的减亏成果,尤其在第四季度表现突出。这主要得益于其核心产品泰它西普和维迪西妥单抗的商业化成功以及市场准入的不断扩大。公司通过优化费用结构,有效提升了经营效率。在研管线方面,泰它西普的适应症拓展和重症肌无力上市申请,以及ADC和双抗产品进入II期临床,均预示着公司未来的增长潜力。尽管当前仍处于亏损状态,但华安证券基于对公司ADC平台研发能力和泰它西普市场拓展前景的看好,维持“买入”评级,并预计未来几年亏损将大幅收窄。投资者需关注销售、研发审批、新药研发失败及政策不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用