重药控股(000950)

投资要点

事件:2024年,公司实现营收805.6亿元,同比+2.8%;归母净利润2.8亿元,同比-54.7%;扣非归母净利润2.0亿元,同比-63.4%。2025Q1,公司实现营收206.1亿元,同比+5.0%;归母净利润1.3亿元,同比+21.6%;扣非归母净利润1.2亿元,同比+31.8%。2025年4月24日,公司发布2024年度利润分配预案,拟向全体股东每10股派发现金红利人民币0.3元(含税),年度累计(加上2024年前三季度权益分派)现金分红总额1.0亿元,占公司2024年归母净利润的36.6%。

加快产业结构优化,营业收入稳步提高。2024年,公司营收805.6亿元(+2.8%)。分产品看:1)药品营收661.5亿元(+2.6%)。公司持续深化中药和麻精药品流通业务,中药和麻精分别实现营收148.6亿元、30.2亿元。截至24年底,公司下属166家公司拥有中药材和中药饮片经营资质,已开展中药业务约144家。同时,公司麻精销售网络覆盖全国31个省级行政区,其中在四川等5个地区具有经销优势。2)器械营收127.5亿元(+6.4%)。公司积极推进高毛器械业务,完成涉及IVD等细分专业领域投资项目6个,下属118家公司经营器械业务。

毛利率受带量采购影响小幅下滑,商业网络进一步扩张。2024年,公司毛利率7.4%(-0.6pp),主要系带量采购压低药品价格导致。公司销售费用24.0亿元(+8.4%),主要与商业网络扩张有关。2024年,公司通过新设或对外收并购方式新增了在10个空白市场布局,实现在全国30个省级行政区布局,覆盖142个地级市。目前,公司拥有二级及以上等级纯销客户超8000家,社区健康药房776家(直营712家、加盟64家),DTP处方药房181家(直营168家,加盟13家)。2024年,公司销售/管理/研发/财务费用率分别为3.0%/2.0%/0.0004%/1.3%,分别同比+0.2pp/+0.1pp/-0.0001pp/-0.3pp。

国企改革稳步推进,助力公司医药主业优化。2025年1月24日,公司间接控股股东由重庆化医变更为通用技术集团,实控人由重庆市国资委变更为国务院国资委。通用技术集团控股子公司中国医药的业务覆盖医药健康全产业链,已建立国际贸易为引领、医药工业为支撑、医药商业为纽带的贸、工、技、服一体化产业格局,改革有望助力公司持续优化医药主业发展。2025年2月26日,公司发布控股股东股权结构公告,重庆渝富通过非公开协议方式获得公司控股股东重庆医健49%股权。截至2025年4月,公司控股股东是重庆医健,实际控制人是国务院国资委。

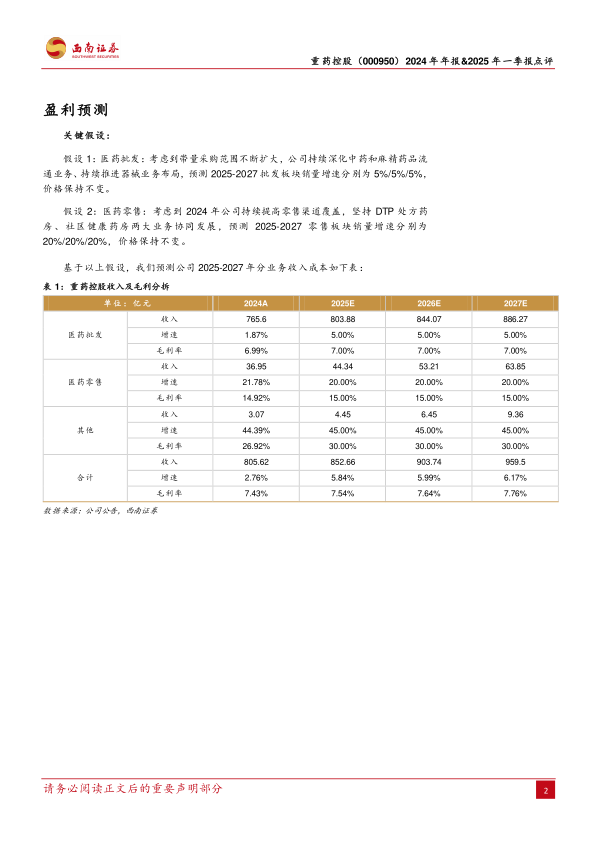

盈利预测:预计2025-2027年EPS分别为0.17元、0.18元、0.20元。

风险提示:集采降价风险,市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用