大北农(002385)

主要观点:

2025Q1归母净利1.34亿元,一季末资产负债率降至64.4%

公司发布2024年报和2025年一季报:2024年,公司实现收入287.7亿元,同比下降13.9%,归母净利润3.46亿元,扣非后归母净利润2.2亿元,同比均扭亏为盈;2025Q1,公司实现收入68.65亿元,同比增长2.4%,实现归母净利润1.34亿元,扣非后归母净利润0.63亿元,同比均扭亏为盈。2025年3月末,公司资产负债率64.4%,较2023年末下降1.87个百分点。

2025年生猪出栏量有望达到800万头,3月完全成本降至12.9元2024年,公司生猪出栏量640.46万头,同比增长5.9%,育肥猪出栏占比约85%,头均创利175元;其中,控股公司出栏量359.47万头,占比约56%;参股公司出栏281万头,占比约44%,部分区域如东北、

正能、华东等头均创利超300元。2025Q1,公司生猪出栏量约184万头,同比增长26.7%;一季末,公司生猪总存栏约420万头,剔除能繁及后备母猪35万头,未来半年公司可供出栏生猪约385万头;3月公司出栏量已经达到66.9万头,Q4出栏旺季月均出栏量有望超过3月出栏量,2025年公司全年生猪出栏量有望达到800万头左右。

2024年以来,公司生猪养殖完全成本持续回落,12月已低于14元/公斤,2025年3月进一步降至12.9元/公斤,参股公司(如东北平台)更是降至12.1元/公斤。成本下降的原因,除原料成本下降,还包括①近2-3年,公司持续进行品种改良、品种替换,效果逐渐显现,料肉比明显改善;②通过加强猪舍环境控制,公司生物安全防控能力有很大提升,猪苗存活率较明显改善;③产能利用率提升;④育肥猪成活率改善。

2024年饲料外销量同比下降7.6%,2025Q1同比基本持平2024年,公司饲料外销量540.55万吨,同比下降7.6%。其中,猪料外销量427.6万吨,同比减少8.2%;反刍料外销量60.28万吨,整体保持平稳;水产料外销量22.74万吨,同比减少29.9%,主要是因为持续性战略调整,聚焦高端特种水产饲料,调减普水料销量,毛利率同比上升;禽料外销量29.41万吨,同比增长54.5%。2025Q1,公司饲料

外销量126.84万吨,与去年同期基本持平。

投资建议

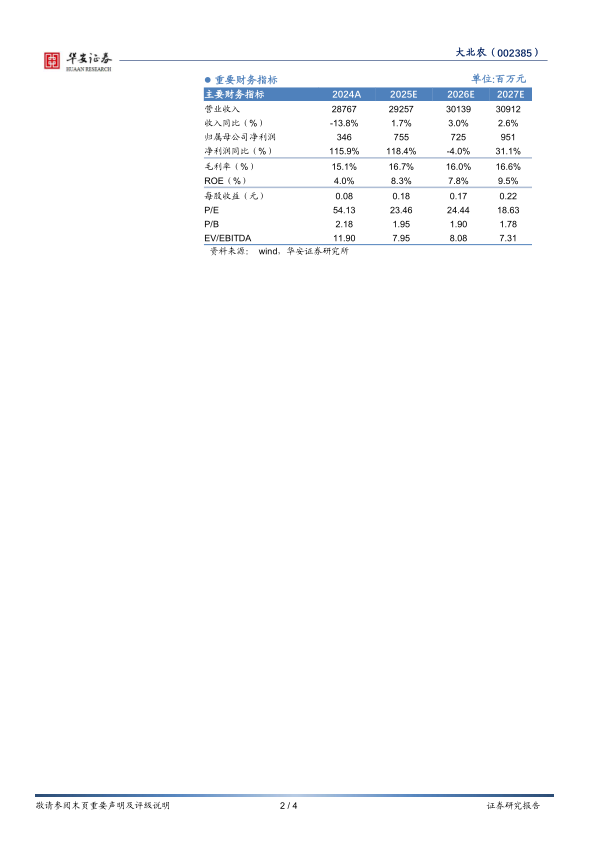

我们预计,2025-2027年公司生猪出栏量800万头、880万头、968万头,同比增长25%、10%、10%,实现收入292.57亿元、301.39亿元、309.12亿元,同比分别增长1.7%、3.0%、2.6%,对应归母净利7.55亿元、7.25亿元、9.51亿元,同比分别增长118.4%、-4.0%、31.1%,归母净利润前值2025年8.47亿元、2026年10.69亿元,本次调整的原因是,修正了2025-2026年猪价、生猪出栏量、养殖成本、饲料销量及种子销量预期,我们维持公司“买入”评级不变。

风险提示

生猪疫情;转基因落地不及预期;生猪价格下跌超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用