振德医疗(603301)

投资要点

事件:公司发布2024年年报,实现营收42.6亿元(+3.3%),归母净利润3.85亿元(+94.1%)。同日,发布2025年一季报,2025年一季度实现营收9.9亿元(+2.9%),归母净利润0.51亿元(-30.2%)。24年业绩符合预期,海外收入增速稳健。

24年业绩符合预期,海外收入增速稳健。分季度看2024Q1/Q2/Q3/Q4单季度收入分别为9.6/10.8/10.8/11.4亿元(-25.9%/+7.3%/+19.9%/+24%),单季度归母净利润分别为0.7/0.9/1.5/0.78亿元(-49.9%/-3.5/+131.7%/+176.1%)。收入增长主要来自海外业务以及去库存的影响逐步降低。另外,公司剔除隔离防护用品后的核心业务收入和毛利率实现了增长。24年归母净利润高增,主要因为1)23年有计提存货跌价准备和资产减值准备形成利润低基数;2)隔离防护用品销售下降以及绍兴鉴水科技城开发建设有限公司收购公司位于浙江省绍兴市越城区东湖镇小皋埠村的国有土地使用权及房屋等资产产生资产处置收益。

国内院内表现优异,海外业务去库存影响消除。公司实现境内主营业务收入17.72亿元,较上年同期减少8.96%,其中隔离防护用品实现境内收入1.58亿元,较上年同期减少4.22亿元,剔除隔离防护用品后公司报告期内实现境内收入16.15亿元,同口径较上年同期增长18.08%。其中,公司实现国内市场医院线收入11.12亿元,剔除隔离防护用品后实现国内市场医院线收入10.61亿元,同口径较上年同期增长21.69%;公司实现线上和线下零售线业务收入5.94亿元,剔除隔离防护用品后公司实现线上和线下零售业务收入4.88亿元,同口径较上年同期增长9.77%;其他为公司直销业务。从渠道端来看,1)国内围绕医院、药房、电商进行渠道拓展,零售端采取“线上+线下”协同发力。24年院端高增,产品组合增加,医院覆盖也增加;2)海外销售主要采取OEM/ODM模式,公司已与多个知名医疗器械品牌商建立了长期战略合作,未来将重点拓展现有客户的销售品类和合作份额。海外去库存影响消除,收入增速较高。

坚持创新驱动,持续研发投入。公司以创面/造口产品、感控材料等领域为主要研发方向,完成博士后工作站课题《海藻酸盐基复合水凝胶的仿生构建及原位诱导皮肤创伤修复研究》的中期考核,项目进度和指标要求均达到设定目标;进一步深入与浙江大学等科研院校的技术合作,围绕高分子材料应用于创面/造口的胶流体改性的技术开发项目,取得进展;在新型抗菌材料方面按计划完成了技术开发的里程碑阶段,推进在低毒、选择性抗菌、无耐药风险、促进慢性难愈创面愈合方面的新型材料和技术应用,完成了选择性抗真菌妇科凝胶的配方设计及抗真菌有效性验证;完成了用于糖尿病创面修复的抗菌敷料的凝胶体系设计及相关验证研究,达到预期设定的目标。

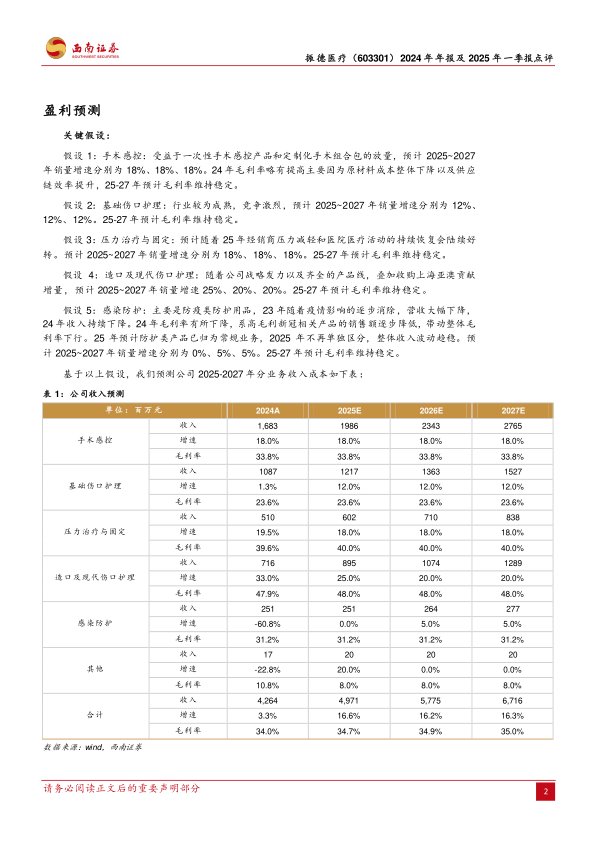

盈利预测与投资建议。预计公司2025~2027年归母净利润为4.3、5.2、6.3亿元。预计公司25年收入端增速16.6%,维持“买入”评级。

风险提示:研发失败风险、汇率波动风险、市场开拓风险、贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用