海泰新光(688677)

投资要点

事件:公司发布2024年年报,实现营业收入4.4亿元(-5.9%);归母净利润1.35亿元(-7.1%)。同日,公司发布2025年一季报,实现营业收入1.47亿元(+24.9%);归母净利润0.5亿元(+21.5%)。

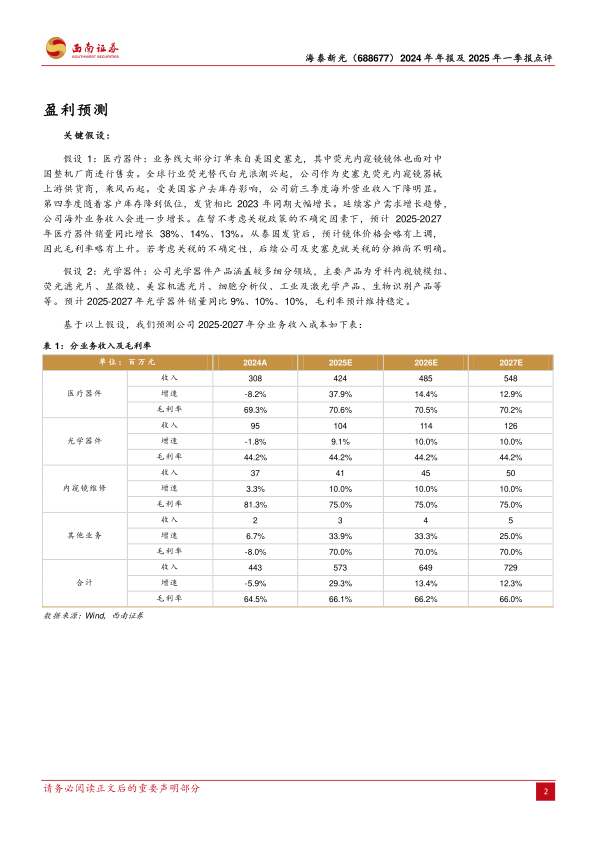

海外:与史塞克合作进一步加深,行业BETA效应明显。受美国客户去库存影响,公司前三季度海外营业收入下降明显。第四季度随着客户库存降到低位,发货相比2023年同期大幅增长。延续客户需求增长趋势,公司海外业务收入会进一步增长。公司深度绑定史塞克后形成规模效应,业绩驶入快车道。荧光替代白光全球行业趋势明显,公司迎来行业红利期。公司掌握底层光学设计及光学制造,研发能力首屈一指。在对等关税发生之前,公司已经完成了美国工厂和泰国工厂的建立,目前公司绝大部分产品已经实现在美国工厂和泰国工厂生产和发货,公司内部可以通过协调境内和境外工厂的生产分工降低关税的影响。

国内:布局内销多品类镜体,研发创新厚积薄发。公司国内整机业务推进良好,同比增长显著。在医用内窥镜方面:(1)公司配套美国客户新一代内窥镜系统在2023年9月正式上市,24年实现平稳上量;(2)公司为美国市场开发的新型4mm宫腔镜实现量产上市,2.9mm膀胱镜和3mm小儿腹腔镜以及开放手术外视镜已经产品定型,很快会量产上市;(3)公司关节镜、三维腹腔内窥镜、胸腔内窥镜正式在国内市场上市销售;(4)公司针对国内市场的全系列腹腔镜,包括白光、荧光、除雾、3D荧光、标准长度、加长型、超细型等几十种规格的腹腔镜完成产品注册并在国内上市;(5)公司针对泌尿科、妇科以及头颈外科开发的宫腔镜、膀胱镜、鼻窦镜等内窥镜产品完成注册并在国内市场上市;(6)公司第二代内窥镜摄像系统在25年实现量产并在国内市场上市。

整机逐步形成产品梯队未来可期,摄像系统进步明显。行业趋势即将进入多技术融合阶段,即荧光+4K+3D等多技术的归元合一。第二代4K荧光内窥镜系统和4K除雾摄像系统已经投放临床并开始实现销售。未来几年,公司还会持续迭代相关核心部件和整机产品,进一步增强公司的竞争优势,使公司在保持内窥镜医疗器械系列产品销量增长的同时拓展国内增量市场,深度参与我国医疗器械领域的技术革新,改善我国内窥镜市场中低端产品集中、依赖进口的现状。

盈利预测和评级:预计2025-2027年归母净利润1.9、2.2、2.5亿元,海泰新光作为国内硬镜龙头,维持“买入”评级。

风险提示:海外贸易政策变动风险、研发失败风险、新品推广或不及预期;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用