丸美生物(603983)

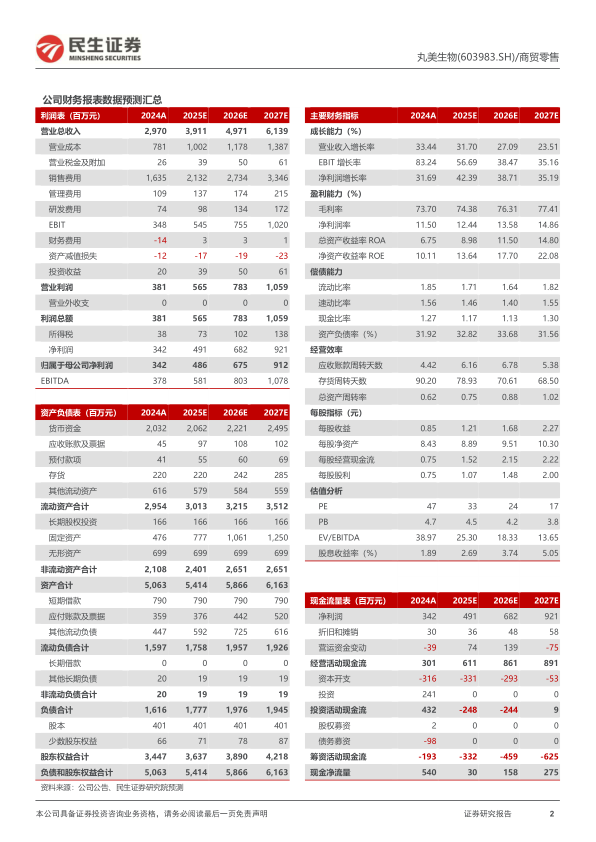

事件:丸美生物发布2024年年报及2025年一季报。24年,公司实现营收29.70亿元,yoy+33.44%;归母净利润3.42亿元,yoy+31.69%;扣非归母净利润3.27亿元,yoy+73.86%。25Q1,公司实现营收8.47亿元,yoy+28.01%;归母净利润1.35亿元yoy+22.07%;扣非归母净利润1.34亿元,yoy+28.57%。

主品牌丸美大单品策略显效,“恋火”延续高增态势。24年,公司收入高增主要系主品牌丸美及PL恋火持续保持增长所致,分品牌来看,1)主品牌丸美,实现营收20.55亿元,yoy+31.69%。2)PL恋火品牌,24年实现营业收入9.05亿元,yoy+40.72%。

毛利率持续提升,24年归母净利率-0.16pct至11.50%。1)毛利率方面:24年/24Q4/25Q1公司毛利率分别为73.70%/71.92%/76.05%,同比+3.01/+1.56/+1.44pct,主要系产品结构及成本控制不断优化所致。2)费用率方面,24

年/24Q4/25Q1,公司销售费用率为55.04%/55.41%/52.17%,同比+1.18/-3.08/+1.88pct;管理费用率为3.65%/3.66%/2.90%,同比-1.24/-1.52/-0.25pct;研发费用率为2.48%/1.88%/1.88%,同比-0.32/-0.74/-0.58pct。3)净利率方面,24年/24Q4/25Q1,公司归母净利率分别为11.50%/10.11%/15.95%,同比-0.16/-2.31/-0.78pct;扣非归母净利率分别为11.00%/9.85%/15.84%,同比+2.56/+5.39/+0.07pct。

丸美持续加码重组胶原蛋白,看好后续增长潜力。25年4月公司举办第五届重组胶原蛋白科学论坛暨丸美重磅新品发布会,披露公司在重组胶原成分领域的三大应用升级成果:1)脂溶性双胶原,可有效增强渗透;2)壳聚糖-双胶原蛋白纳米粒抑菌效果显著,且可促进术后伤口7天完成愈合;3)丸美重组双胶原extra升级。基于此,公司发布新品“小金针超级面膜”,其具备抗氧、抛光、水光三重功效,能够有效改善肌肤暗沉,并以重组双胶原成分补充两大年轻关键胶原、一次性为肌肤促生10大胶原蛋白,定价358元/50g,参考同系列胶原小金针面霜于24年9月上市首月即突破千万GMV,期待小金针面膜后续的表现。

PL上新“海岛限定系列”,持续夯实竞争优势。25年4月,PL恋火全新推出“海岛限定系列”契合夏日主题,并主打王牌单品“蹭不掉粉底液4.0”;根据聚美丽公众号,25H2,PL将推出全新街头艺术限定系列,诠释“自由与悦己”的品牌主张;此外,PL还将对两大系列王牌单品进行重磅升级推出“蹭不掉”散粉2.0、“看不见”粉底液3.0、“看不见”粉饼2.0;未来还将推出全新“真会调”有色面霜及突破性的轻色彩系列,持续夯实品牌在彩妆领域的竞争优势。

投资建议:公司主品牌丸美聚焦大单品、势能强劲,PL深耕底妆打造第二成长曲线,预计公司25-27年归母净利润为4.9/6.8/9.2亿元,同比增速+42.4%/+38.7%/+35.2%当前股价对应25-27年PE分别为33x、24x、17x,维持“推荐”评级。

风险提示:行业竞争加剧;战略执行不及预期;人才流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用