华恒生物(688639)

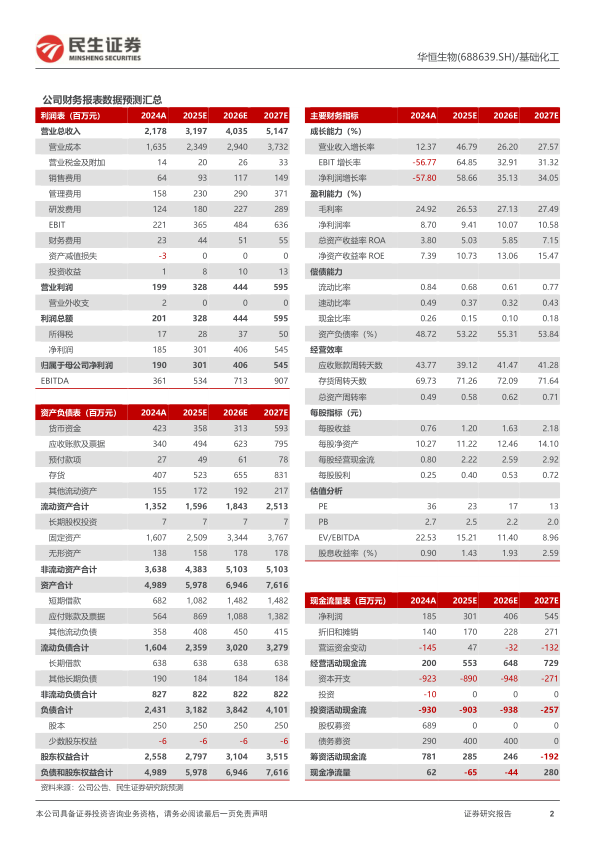

事件。2025年4月23日,公司发布2024年年报及2025年一季报。2024年全年,公司实现营收21.78亿元,同比增长12.37%;实现归母净利润1.90亿元,同比下降57.80%;实现扣非后归母净利润1.77亿元,同比下降59.54%。其中4Q2024,公司实现营收6.39亿元,同比增长11.29%,环比增长22.21%;实现归母净利润0.20亿元,同比下降84.80%,环比下降2.78%;实现扣非后归母净利润0.12亿元,同比下降90.57%,环比下降35.97%。2025年一季度,公司实现营收6.87亿元,同比增长37.20%,环比增长7.54%;实现归母净利润0.51亿元,同比降低40.98%,环比增长160.36%;实现扣非后归母净利润0.51亿元,同比下降40.98%,环比增长336.81%。

分业务经营情况。2024年,氨基酸、维生素及其他产品分别实现收入15.09亿元、2.07亿元、0.89亿元,分别同比增长3.01%、下降5.04%、增长318.70%;毛利率水平分别为30.00%、20.77%、28.58%,分别同比减少13.32、34.33、13.93个百分点。公司2024年全年归母净利润同比减少57.80%,主要原因系:(1)伴随公司的生产经营扩大,相关费用较去年同期有所增加;(2)受到市场竞争加剧影响,公司缬氨酸产品价格较去年下降,对公司利润产生不利影响。

缬氨酸价格现回暖迹象,新产品步入释放阶段。(1)缬氨酸:据博亚和讯数据,自2023年下半年,缬氨酸价格开始持续走低,2024年全年均价为14397元/吨,同比下降36.66%;而进入2025年,缬氨酸价格出现一定的回暖,加之玉米价格下跌,2025年1月1日至2025年4月23日,缬氨酸以及玉米均价分别为14653元/吨、2041元/吨,我们判断伴随氨基酸精确配方饲料的快速发展,L-缬氨酸在饲料里的添加量在大幅增长,L-缬氨酸需求有望迎来快速发展,价格亦有望迎来回暖提升;(2)PDO等新产品:2024年,基于生物制造全产业链能力,公司在1,3-丙二醇、丁二酸、色氨酸、精氨酸等一系列新产品取得关键突破。其中PDO方面,公司通过牵头成立“生物基聚酯纺织产业联盟”、与东华大学共建“生物基化学纤维联合实验室”的方式推动1,3-丙二醇-PTT纤维产业的快速发展。伴随以上新产品陆续的放量,未来将进一步丰富公司的产品矩阵,凭借新产品的独特性能,为华恒生物开拓更为广阔的市场空间提供有力支撑。

投资建议:公司是合成生物学领先企业,主业丙氨酸、缬氨酸厌氧工艺行业领先,三大新产品及新品种氨基酸产品有望贡献新的利润增量。我们预计公司2025-2027年将实现归母净利3.01亿元、4.06亿元和5.45亿元,EPS分别为1.20元、1.63元和2.18元,对应4月24日收盘价的PE分别为23、17和13倍,维持“推荐”评级。

风险提示:原材料价格波动,市场竞争加剧,核心技术或核心技术人员流失。

微信扫一扫-立即使用

微信扫一扫-立即使用