生物股份(600201)

投资要点

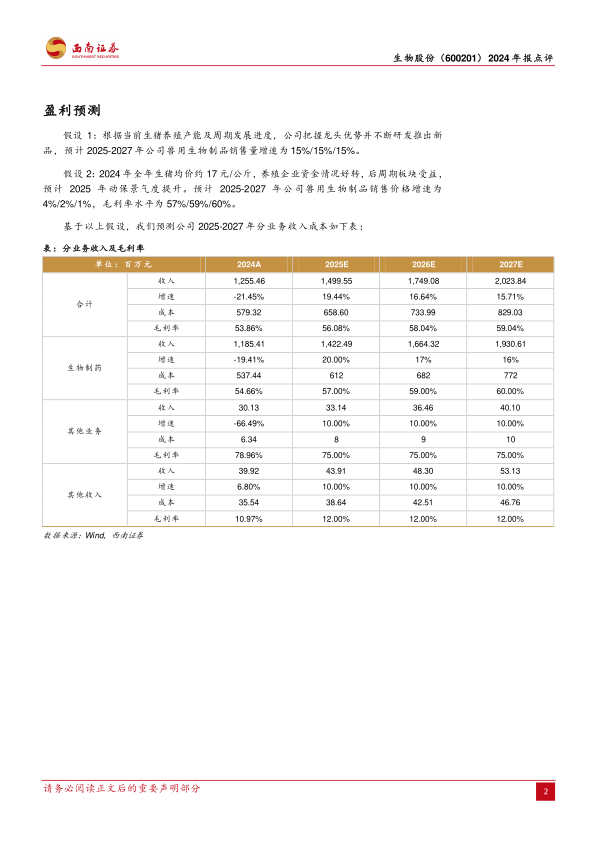

业绩总结:2024年公司实现营业收入12.55亿元,同比降低21.45%,归母净利润为1.09亿元,同比降低61.57%。2025年第一季度公司实现营业收入3.52亿元,同比增长1.06%;归属于上市公司股东的净利润0.76亿元,同比降低27.57%。

点评:行业低谷期业绩承压,调整策略主动竞争。2024年,受养殖行业周期深度调整及产能去化影响,下游客户降本诉求强烈,动保行业竞争加剧,产品价格下降导致公司整体经营承压,营收及利润均出现下滑。面对挑战,公司调整营销策略,主动参与市场竞争以稳固市场份额。盈利能力有所下滑,费用管控显现。受产品价格下降影响,公司整体毛利率承压,2024年生物制药业务毛利率为54.66%,同比减少4.57个百分点。公司加强费用管控,销售费用、管理费用、研发费用均同比下降。

养殖行业公司资金压力降低或提升动保产品采购意愿。2024年公司各业务板块表现分化,反刍业务显韧性,新品提供增长潜力。猪用疫苗方面行业竞争激烈导致猪苗板块整体承压。口蹄疫疫苗作为公司基石产品,市占率保持稳定,但面临价格压力。猪圆环疫苗凭借产品品质实现销量同比大幅上涨52.17%,但价格同样承压。猪伪狂犬活疫苗销量同比增长28.25%。猪瘟、圆支二联等产品销量有所下滑。反刍疫苗在下游养殖行情低迷背景下仍具韧性。公司在布病防控领域具备多品类组合和差异化竞争优势,但受政府招采节奏等因素影响,布病疫苗销量同比下滑1.88%。2024年全年生猪价格较好,生猪养殖企业资金情况改善,预计带动动保等后周期板块收益。

坚持高研发投入,技术创新构筑核心竞争力。2024年公司研发投入1.79亿元,占营业收入比例达14.25%。公司在非瘟疫苗研发方面取得重大突破,安全性及有效性达到农业农村部指导原则标准。基因工程亚单位疫苗生产线和mRNA疫苗生产线通过GMP静态验收,后者为国内首家。2024年取得猪瘟基因工程亚单位疫苗、布鲁氏菌病活疫苗(S19株)等4项新兽药注册证书和4项产品生产批文。持续的研发投入和丰富的产品管线为公司长期发展奠定基础。

盈利预测与投资建议。预计2025-2027年EPS分别为0.23元、0.28元、0.33元,对应动态PE分别为30/25/21倍,维持“持有”评级。

风险提示:产品研发不及预期、产品销售情况不及预期、养殖业突发疫情等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用