华东医药(000963)

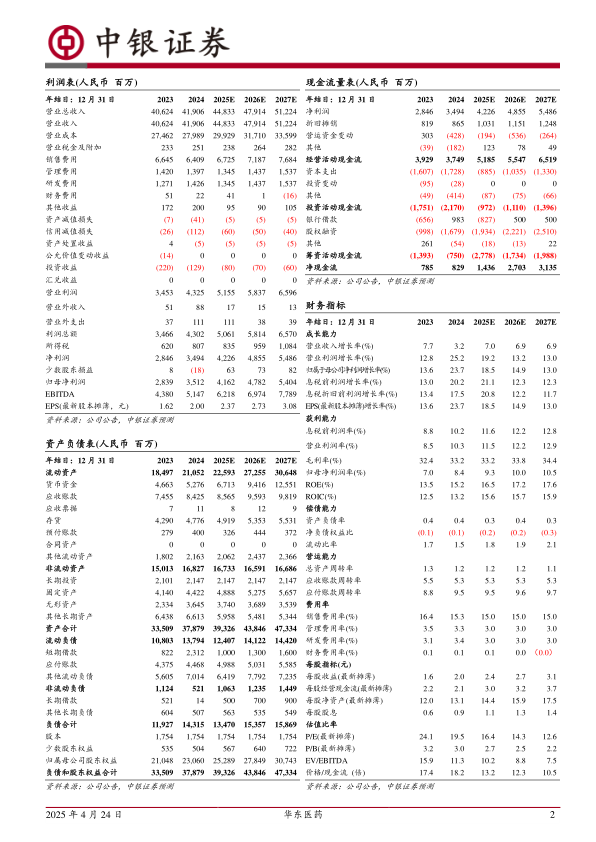

公司公布24年年报,24年公司全年实现总营业收入419.06亿元,同比增长3.16%;利润总额为43.02亿元,同比增长24.11%;实现归母净利润35.12亿元,同比增长23.72%。公司创新药的转型已经逐步完成,医药商业、医药工业、医美、工业微生物四大板块稳健增长,我们看好公司的长期发展,维持买入评级。

支撑评级的要点

工业业务成为核心引擎,拉动24年利润端快速增长。分业务来看,公司医药商业业务实现收入270.92亿元,同比增长0.41%,实现净利润4.56亿元;医药工业业务实现收入(含CSO业务)138.11亿元,同比增长13.05%,实现扣非归母净利润28.76亿元,同比增长29.04%;医美业务实现收入23.26亿元(剔除内部抵消因素),同比下降4.94%,主要是消费需求下降等因素所致,但后续随着国内外消费市场的回暖及公司多个差异化新品陆续获批上市公司医美板块有望企稳回升。整体看,工业板块已经成为公司的核心引擎,随着公司新产品的不断上市及放量,公司工业板块有望继续保持较高增速。

研发持续投入,多领域布局构建体系化平台。2024年,公司继续加大研发投入力度,全年医药工业研发投入(不含股权投资)26.78亿元,同比增长16.77%,其中直接研发支出17.70亿元,同比增长10.63%,直接研发支出占医药工业营收比例为12.91%,继续保持较高水平。公司创新研发已经形成三大领域,分别为内分泌、自身免疫及肿瘤业务,目前创新药管线已超过80项,包括小分子药物、靶向蛋白降解剂、多肽类药物、抗体药物偶联物(ADC等,研发已逐步形成体系化的平台。除此之外,公司BD合作也不断推进,24年公司有多项对外投资进展,后续随着公司自主研发+BD双轮驱动下,研发效率有望进一步提升。

工业微生物业务潜力较大,未来前景值得期待。公司积极布局工业微生物板块,持续推进xRNA、特色原料药&中间体、大健康&生物材料、动物保健四大方向,不断强化产品研发及市场开拓能力建设,2024年,公司工业微生物实现销售收入7.11亿元,较去年同期增长43.12%,保持快速增长,随着公司工业微生物板块国际化的不断推进,未来前景值得期待。

估值

公司业务稳健增长,研发投入及国际化不断推进,基于此我们对公司盈利预测略微调整,预测2025-2027年归母净利润为41.62/47.82/54.04亿元(原预测25-26年归母净利润为41.33/49.75亿元),对应EPS分别为2.37/2.73/3.08元,当前股价对应PE为16.4/14.3/12.6X。公司研发逐步进入收获期,我们看好公司的长期发展,维持买入评级。

评级面临的主要风险

公司研发进展不达预期;公司销售可能受到集采等政策方面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用