奕瑞科技(688301)

公司公布24年年报及25年一季报,2024年公司实现营业收入18.31亿元,同比减少1.74%;实现归母净利润4.65亿元,同比减少23.43%;25年一季度方面,公司实现营业收入4.82亿元,同比减少1.92%;实现归母净利润1.43亿元,同比增长2.74%,公司拟向全体股东每10股派发现金红利10.00元,公司作为国内探测器龙头,我们看好公司长期发展,维持买入评级。

支撑评级的要点

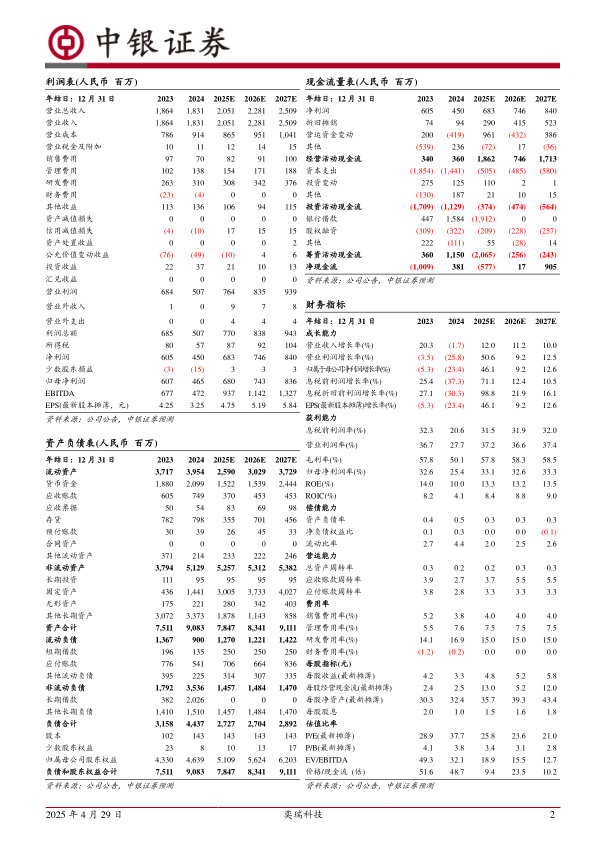

业绩短期承压。24年公司业绩主要受到几方面影响:1、医疗行业反腐,医疗设备采购趋缓,公司作为上游供应商直接受到影响;2、齿科和新能源行业增长放缓,也进一步影响了公司的业绩情况。费用方面,24年公司销售费用率为3.80%管理费用率为7.56%,研发费用率为16.94%,均维持相对正常水平。

研发持续增加,新产品不断推出。2024年,公司持续加大研发投入,24年全年研发投入3.1亿元,并且持续推进“数字化X线探测器关键技术研发和综合创新基地建设项目”,项目加大公司对CMOS探测器、CT探测器、CZT光子计数探测器等新型探测器的研发投入。在产品上,公司成功推出高分辨动静结合系列探测器、牙科Pluto0706X/1006X CMOS低剂量探测器、64排医疗CT探测器模组等医疗新产品,以及工业NDT0410BA可弯折探测器、24x25英寸MVe平板探测器、安检CT探测器模组、DTDI32S系列等工业新产品。

综合解决方案布局基本完成,看好公司未来长期发展。公司基本完成整机所有零部件布局,包括高压发生器、射线源、球管等新核心部件,在高压发生器及组合式射线源领域,2024年,经济型及中高端CT高压发生器开始量产交付;手术机器人3D导航及介入诊断与治疗的大功率射线源完成系列化产品研发和转产;在球管领域,公司130kV大功率微焦点球管、140kV背散射球管、荧光分析球管齿科CBCT球管、C-arm球管以及滚珠轴承及液态金属轴承CT球管等应用于工业及医疗领域的各类球管,部分产品即将进入量产阶段。随着公司新产品的不断上市,看好公司未来的长期发展。

估值

受行业影响,公司24年业绩承压,我们下调了公司25-26年的盈利预测,预计25-27年公司归母净利润为6.80/7.43/8.36亿元(原25-26年归母净利润为10.37/12.86亿元),对应EPS分别为4.75/5.19/5.84元,截至4月28日收盘,公司股价对应PE分别为25.8/23.6/21.0倍。虽然公司短期业绩承压,但公司作为国内探测器龙头,我们看好公司长期发展,维持买入评级。

评级面临的主要风险

产品销售不达预期;公司新产品研发进展不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用