中心思想

业绩稳健增长与市场前景广阔

九典制药(300705.SZ)在2020年实现了符合预期的业绩增长,营业收入达到9.78亿元,归母净利润大幅增长49.38%至8226万元,显示出公司强劲的盈利能力和良好的发展态势。展望未来,公司预计在2021年至2023年将持续保持快速增长,归母净利润有望分别达到1.80亿元、2.98亿元和3.82亿元,每股收益(EPS)也将同步提升,当前股价对应的市盈率(PE)呈现逐年下降趋势,凸显其投资价值。这一增长主要得益于其核心产品洛索洛芬钠凝胶贴膏的快速放量,以及中国透皮给药贴剂市场的巨大扩容潜力。

透皮给药核心优势与多元化布局

公司在透皮给药贴剂领域具备显著优势,其洛索洛芬钠凝胶贴膏凭借卓越的疗效和舒适度,在市场中占据领先地位并持续高速增长。同时,公司积极拓展透皮贴剂产品线,多款新产品已进入申报生产或临床研究阶段,进一步巩固了其在该领域的龙头地位。此外,九典制药通过“制剂+原料药+药用辅料”一体化战略,有效降低生产成本并保障供应稳定性,使其在国家药品集中采购中占据先机,并有望通过集采贡献新的业绩增量。原料药和药用辅料业务在产品结构调整和新基地达产后,预计也将步入快速增长期,共同驱动公司业绩持续向上。

主要内容

业绩表现与财务预测分析

2020年财务回顾与盈利能力提升

九典制药在2020年展现了稳健的经营成果。根据公司年报,其实现营业收入9.78亿元,同比增长5.85%。尽管营收增速相对温和,但公司的盈利能力却实现了显著飞跃,归属于母公司股东的净利润达到8226万元,同比大幅增长49.38%。扣除非经常性损益后,归母净利润为6725万元,同比增长44.94%。这表明公司在核心业务上的盈利能力得到了有效提升。从毛利率数据来看,2020年公司毛利率从2019年的67.5%提升至74.8%,净利率也从6.0%提升至8.4%,反映出公司在成本控制和产品结构优化方面的成效。资产负债率在2020年为26.1%,相较于2019年的28.9%有所下降,显示出公司财务结构的稳健性。

未来业绩展望与估值分析

基于对公司核心业务增长潜力和战略布局的分析,开源证券维持了对九典制药2021-2022年的盈利预测,并新增了2023年的预测。预计2021年至2023年,公司归母净利润将分别达到1.80亿元、2.98亿元和3.82亿元,呈现出118.9%、65.2%和28.5%的强劲增长率。相应的,每股收益(EPS)预计分别为0.77元、1.27元和1.63元。当前股价28.65元对应2021-2023年的市盈率分别为37.3倍、22.6倍和17.6倍。随着盈利的快速增长,市盈率将逐步下降,显示出公司未来业绩增长对估值的支撑作用。此外,预测的净资产收益率(ROE)在2021-2023年将分别达到17.9%、23.1%和23.0%,远高于2020年的9.8%,表明公司资本利用效率将大幅提升。

透皮给药贴剂市场扩容与公司核心产品优势

洛索洛芬钠凝胶膏的强劲增长与市场潜力

九典制药的核心产品洛索洛芬钠凝胶贴膏在2020年实现了销售收入超过4亿元的里程碑,相较于2019年的1.51亿元,实现了超过160%的同比大幅增长。样本医院数据显示,该产品单季度销售额持续呈现环比增长态势,这充分证明了其在市场中的强劲需求和广泛认可。洛索洛芬钠凝胶贴膏与传统贴膏剂相比,在疗效和舒适度方面具有明显优势,能够更好地满足患者需求,预计未来仍将保持高速增长。

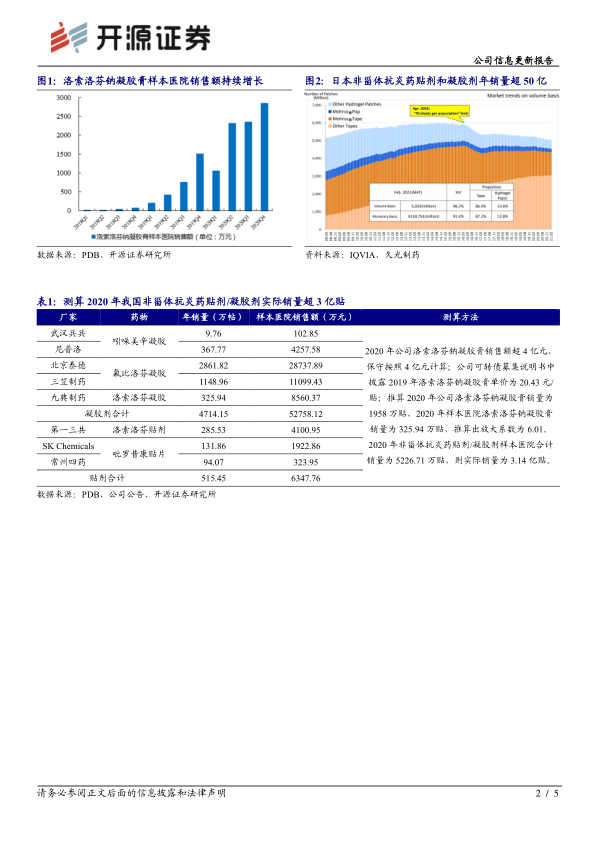

透皮给药市场广阔空间与公司龙头地位

透皮给药贴剂市场在全球范围内具有巨大的发展潜力。以日本为例,非甾体抗炎药贴剂和凝胶剂的年销量超过50亿贴。然而,根据测算,2020年我国非甾体抗炎药贴剂和凝胶剂的实际销量仅为3亿贴左右,这与日本市场规模存在显著差距,预示着中国市场未来具有巨大的提升空间。具体测算显示,九典制药洛索洛芬钠凝胶膏2020年销售额超4亿元,按2019年单价20.43元/贴推算,销量约为1958万贴。结合样本医院销量325.94万贴,得出放大系数为6.01。将此系数应用于2020年非甾体抗炎药贴剂/凝胶剂样本医院合计销量5226.71万贴,可推算出实际销量为3.14亿贴。作为国内透皮给药贴剂领域的龙头企业,九典制药将持续受益于这一市场的扩容。公司还积极丰富透皮贴剂产品线,氟比洛芬凝胶贴膏和酮洛芬巴布膏已申报生产,吲哚美辛凝胶贴膏进入临床研究,为未来的市场增长奠定了坚实基础。

集采策略与一体化布局驱动新增长

国家集采中标带来的业绩增量

2021年2月,九典制药的洛索洛芬钠片和泮托拉唑钠肠溶片在全国药品集中采购中成功中标。这一成果预计将从2021年第二季度起,随着集采结果在各地陆续执行,为公司贡献新的业绩增量。国家集采政策旨在通过量价挂钩,以较低价格换取更大的市场份额,对于具备成本优势和生产能力的企业而言,是扩大市场渗透率、提升品牌影响力的重要机遇。九典制药的成功中标,将有助于其产品快速进入更广阔的医疗市场,进一步提升市场占有率。

“制剂+原料药+药用辅料”一体化战略优势

九典制药着力打造“制剂+原料药+药用辅料”的一体化布局,这一战略为公司带来了多重竞争优势。首先,主要制剂产品使用自产的原料药和药用辅料生产,能够有效降低生产成本,提高产品的毛利率。其次,自产原辅料保障了供应链的稳定性和安全性,避免了外部供应波动对生产造成的影响。再次,在国家药品集中采购日益常态化的背景下,具备成本优势的企业更容易在竞标中脱颖而出。公司已经有多个制剂产品申报生产,未来在集采中占据先机的可能性更大。

原料药与辅料业务的结构调整与增长潜力

2020年,公司药用辅料收入为6680万元,同比下降57.73%。然而,值得注意的是,其毛利率却大幅提升至26.93%,这主要是由于公司主动调整了产品结构,淘汰了部分低毛利率的辅料产品。这一战略性调整虽然短期内影响了收入规模,但却显著优化了盈利质量。目前,公司的原辅料基地即将达产,品种丰富,预计自2021年起,原料药和辅料业务有望步入快速增长期,成为公司新的利润增长点。

风险提示

尽管九典制药展现出强劲的增长潜力,但仍需关注潜在风险。主要包括竞品上市速度超预期,可能导致市场竞争加剧;以及洛索洛芬钠凝胶膏等核心产品面临降价压力,可能影响公司盈利能力。投资者应充分评估这些风险因素。

总结

九典制药(300705.SZ)凭借其核心产品洛索洛芬钠凝胶贴膏的强劲市场表现和中国透皮给药贴剂市场的巨大扩容潜力,在2020年实现了显著的业绩增长,并预计未来三年将持续保持高速增长态势。公司通过“制剂+原料药+药用辅料”的一体化战略,有效控制成本并保障供应,使其在国家药品集中采购中占据有利地位,有望贡献新的业绩增量。同时,经过产品结构调整后的原料药和辅料业务也蓄势待发,预计将步入快速增长期。综合来看,九典制药在医药生物领域展现出强大的竞争力和广阔的发展前景,其在透皮给药市场的龙头地位和多元化布局将持续驱动公司业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用