维力医疗(603309)

主要观点:

事件:

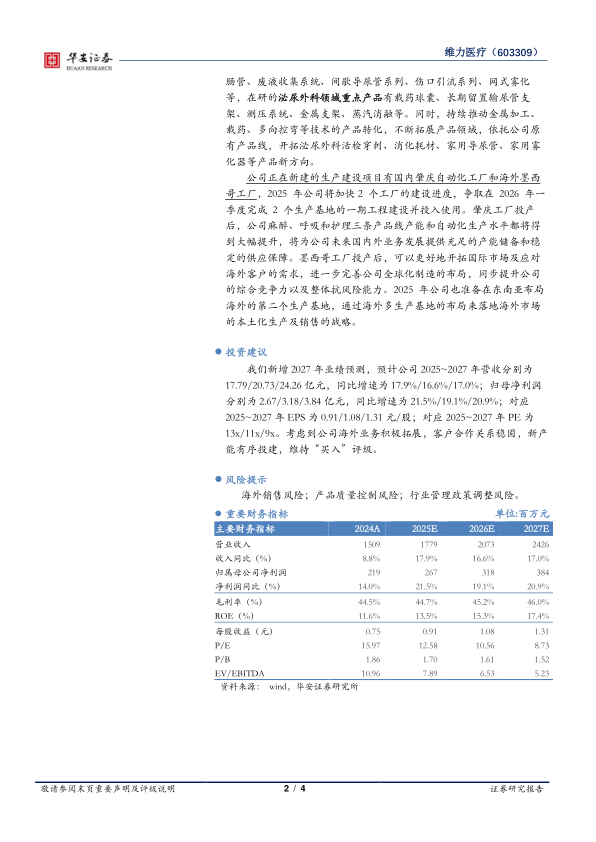

公司发布2024年年度报告及2025年第一季度报告,2024年公司实现营业收入15.09亿元(yoy+8.76%);归母净利润2.19亿元(yoy+13.98%);扣非归母净利润2.10亿元(yoy+16.94%)。

2024Q4公司实现营业收入4.49亿元(yoy+9.32%);归母净利润5266.67万元(yoy+8.44%);扣非归母净利润5000.81万元(yoy+5.18%)。

2025Q1公司实现营业收入3.48亿元(yoy+12.60%);归母净利润5892.38万元(yoy+17.25%);扣非归母净利润5664.55万元

(yoy+20.49%)。

点评:

内销:进院节奏暂时放缓,外销:差异化市场策略成效凸显

内销:受医疗行业整顿影响,国内新产品进院节奏放缓。公司进一步加强渠道精细化管理,优化经销商结构,合理降低经销商库存,加强内销业务人员在重点终端医院销售额完成率的绩效考核,促进终端业务更加扎实稳健发展。为应对不断扩大的医疗耗材政府集中采购模式,公司成立了专门的集采和公共事务部,深入研究集采政策,积极主动和医保部门保持沟通。公司内部多部门联动,采取灵活的价格策略,争取全部涉采产品均能中标。2024年1月,公司子公司苏州麦德迅的电子镇痛泵产品成功中标28省联盟集采,此次集采2024年下半年开始陆续执行。麦德迅电子镇痛泵迅速提升其市场覆盖率,在价格下调的集采条件下,销售额得到明显提升,打开了未来增长空间。2024年1月,公司子公司沙工医疗的血透管路产品成功中标23省联盟集采,血透管路销售额同比增长10%。

2024年,公司主营业务内销收入6.83亿元,同比下滑5.39%。外销:公司积极部署海外墨西哥生产基地的筹建,并积极开拓欧洲市场以及南美、东南亚等新兴市场。深化本土化销售,和当地客户达成战略伙伴关系,切入医院终端服务,深入终端市场调研,采取一国一策的差异化市场策略,成效显著。

2024年,公司主营业务外销收入7.97亿元,同比增长23.74%。

重点业务条线在研产品丰富,新建国内外产能完善全球化布局按照业务条线拆分,2024年公司麻醉产品收入4.77亿元(yoy+2.02%),导尿产品收入4.38亿元(yoy+14.66%),泌尿外科产品收入2.16亿元(yoy+6.22%),护理产品收入1.73亿元(yoy+27.89%),呼吸产品收入8393.39万元(yoy-4.32%),血透产品收入7563.73万元(yoy+10.49%)。

2025年,公司在研的麻醉线重点产品有可视单腔支气管插管、自制人工鼻、神经监护气管插管等,在研的护理线重点产品有可视/控弯肠管、废液收集系统、间歇导尿管系列、伤口引流系列、网式雾化等,在研的泌尿外科领域重点产品有载药球囊、长期留置输尿管支架、测压系统、金属支架、蒸汽消融等。同时,持续推动金属加工、载药、多向控弯等技术的产品转化,不断拓展产品领域,依托公司原有产品线,开拓泌尿外科活检穿刺、消化耗材、家用导尿管、家用雾化器等产品新方向。

公司正在新建的生产建设项目有国内肇庆自动化工厂和海外墨西哥工厂,2025年公司将加快2个工厂的建设进度,争取在2026年一季度完成2个生产基地的一期工程建设并投入使用。肇庆工厂投产后,公司麻醉、呼吸和护理三条产品线产能和自动化生产水平都将得到大幅提升,将为公司未来国内外业务发展提供充足的产能储备和稳定的供应保障。墨西哥工厂投产后,可以更好地开拓国际市场及应对海外客户的需求,进一步完善公司全球化制造的布局,同步提升公司的综合竞争力以及整体抗风险能力。2025年公司也准备在东南亚布局海外的第二个生产基地,通过海外多生产基地的布局来落地海外市场的本土化生产及销售的战略。

投资建议

我们新增2027年业绩预测,预计公司2025~2027年营收分别为17.79/20.73/24.26亿元,同比增速为17.9%/16.6%/17.0%;归母净利润分别为2.67/3.18/3.84亿元,同比增速为21.5%/19.1%/20.9%;对应2025~2027年EPS为0.91/1.08/1.31元/股;对应2025~2027年PE为13x/11x/9x。考虑到公司海外业务积极拓展,客户合作关系稳固,新产能有序投建,维持“买入”评级。

风险提示

海外销售风险;产品质量控制风险;行业管理政策调整风险。

微信扫一扫-立即使用

微信扫一扫-立即使用