佰仁医疗(688198)

公司公布2024年年报和一季报,24年全年实现营收5.02亿元,同比增长35.41%;归母净利润1.46亿元,同比增长27.02%,其中Q4单季度营收2.10亿元,同比增长85.04%,Q4归母净利润0.88亿元,同比增长95.35%;25年一季度公司实现营业收入1.00亿元,同比增长31.30%,归母净利润0.33亿元,同比增长290.69%,公司拟10股派发现金红利8.00元(含税),伴随新产品的逐步上市,公司未来几年有望保持快速发展,维持买入评级。

支撑评级的要点

24年年报及25年一季报业绩快速增长。整体看,公司24年四季度和一季度收入和利润端均保持快速增长。分业务看,2024年公司三大业务板块收入均实现同比增长:心脏瓣膜置换与修复板块同比增长64.28%,其中人工生物心脏瓣膜收入同比增长75.06%;先天性心脏病植介入治疗及外科软组织修复板块分别同比增长15.24%、19.89%。24年医药行业涉及集采、反腐等因素,但公司各业务板块业绩均保持双位数增长。

瓣膜业务进入快速发展阶段。主要是公司球扩主动脉介入瓣(TAVR)于2024年8月获批上市,这是公司第一款获批的介入瓣产品,该款通过专利设计实现与外科瓣一样的开启和关闭模式,并且使用与外科瓣同样的组织处理工艺,与外科瓣具备同样的耐久性,优势明显。除此之外,球扩TAVR在手术操作和安全性方面相较于目前上市的自膨TAVR优势也较为明显,该款产品的获批,带动公司24年业绩快速增长,在新产品的加持下,我们预计公司25年全年业绩有望继续保持较高增速。

公司在瓣膜领域的优势愈发明显,行业地位已经十分突出。瓣膜疾病相对复杂,患者病理从瓣膜狭窄到瓣膜反流,且涉及到主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣4个瓣膜,需要多产品、多方位解决。而公司已经多产品布局,从4个不同瓣位、狭窄-反流、外科瓣-介入瓣、首次治疗-再次治疗均有相关产品布局,竞争优势十分明显。瓣膜行业刚需性强,市场空间大,我们看好公司的长期发展。

在研管线丰富,新产品获批进展值得期待。公司24年研发费用1.51亿元,同比增长53.26%,占营业收入的比例为30.17%。公司在研管线丰富,多个产品临床进展较快,国产首个球扩瓣中瓣,即将完成审评审批;“眼科生物补片”“胶原纤维填充剂-Ⅰ”于2024年提交上市,我们预计该产品将于2025年获批,“心包膜”以及“介入肺动脉瓣及输送系统”已提交注册;消化外科生物补片、心外射频消融治疗系统、卵圆孔未闭封堵器均已完成临床试验待陆续提交注册申请;“微创心肌切除系统”临床试验入组即将完成。新产品的进一步获批,有望进一步带动公司业绩加速增长,我们看好公司的长期发展。

估值

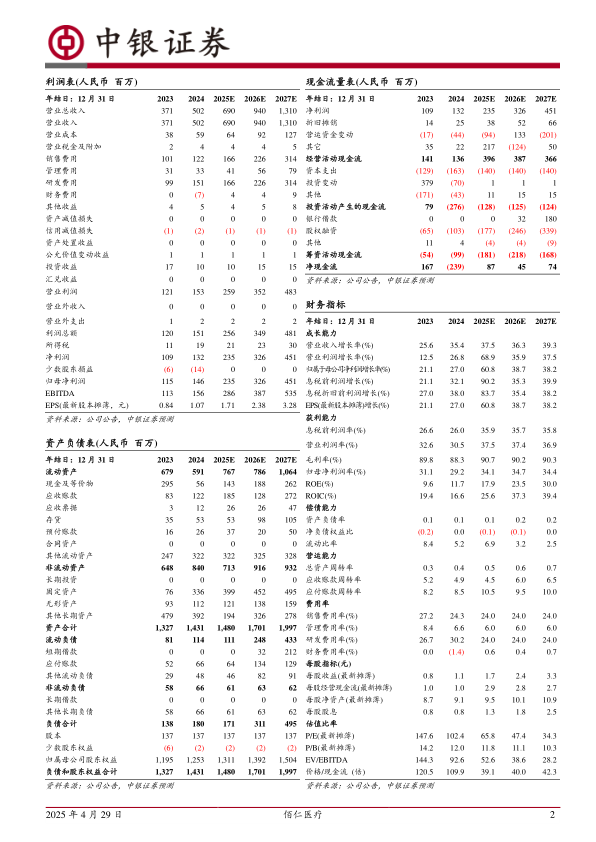

伴随公司新产品获批,我们略微调整公司的盈利预测,预计2025-2027公司归母净利润为2.35/3.26/4.51亿元(原2025-2026预测为2.29/3.22亿元);对应EPS分别为1.71/2.38/3.28元,截止到4月28日收盘价,对应PE为65.8/47.4/34.3倍公司产品进入收获期,在新产品的带动下,公司未来几年有望保持快速发展,维持买入评级。

评级面临的主要风险

公司创新产品获批不达预期;公司销售不达预期,导致整体业绩低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用