利民股份(002734)

事件

利民股份发布2024年年度业绩报告:2024年,公司实现总营业收入42.37亿元,同比增长0.32%;实现归母净利润0.81亿元,同比增长31.11%。2025年一季度,公司实现总营业收入12.11亿元,同比增长22.28%,环比增长35.57%;实现归母净利润1.08亿元,同比增长1373.23%,环比增长258.81%。

投资要点

国际布局贡献营收,内需承压亟待调整

2024年,公司整体营收基本持平,内外市场分化凸显。从产品端看,公司制剂/原药产能分别为13.27万吨/11.02万吨,年内产能利用率分别为85.98%/78.86%,产能持续领跑行业但利用率较低。产品成本控制取得一定成效,主要产品农用杀菌剂/农用杀虫剂/兽药毛利率分别为27.54%/15.06%/21.46%,同比均有提升。从市场端看,针对国外,公司在巴西、欧美等地积极开展品牌推广的本地化布局,有效降低市场准入门槛,驱动海外增量。年内海外市场贡献营收14.36亿元,占比33.89%,海外市场营收同比增加3.64%。反观国内市场,行业竞争加剧、农产品价格波动或对需求形成压制,导致国内市场营收同比下滑1.30%。随着春耕旺季来临,农业需求或将拉动公司产品销量。

加大研发提供新增长点,结算方式影响经营性现金流

期间费用方面,2024年公司销售/管理/财务/研发费用率分别为3.42%/7.26%/1.60%/3.62%,同比+0.43pct/+1.00pct/-0.14pct/+0.13pct。公司本年度加大研发投入,多个新产品的研发进展顺利,如新除草剂中间体101和新杀菌剂102已完成产业化设计,投放后有望成为新的盈利增长点。2024年度公司经营性现金流净额为3.74亿元,同比下降20.70%。本期经营性现金流净额同比减少的主要原因是销售货款结算方式中银行承兑汇票增加。

研发创新与资质壁垒双轮驱动,把握行业升级战略机遇

在国家千亿斤粮食产能提升行动推动下,农药行业迎来结构性升级机遇。作为国内农化领军企业,公司通过三大核心战略构建增长动能:其一,强化研发创新壁垒,2024年度公司研发投入1.62亿元,研发人员数量同比提升9.56%。公司年内建成合成生物学实验室提升生物合成效率,依托德彦智创平台打造AI农药创制体系,获得发明专利15项、实用新型专利10项;其二,深化战略合作,与巴斯夫建立新药开发登记联合体,联合植生优谷等机构攻坚RNA生物农药等前沿领域,加速创新成果转化;其三,夯实资质认证体系,子公司年内新增多项国家高新技术企业认定,斩获“国家级绿色工厂”等权威资质,构建起覆盖研发、生产、ESG的全维度竞争力。

盈利预测

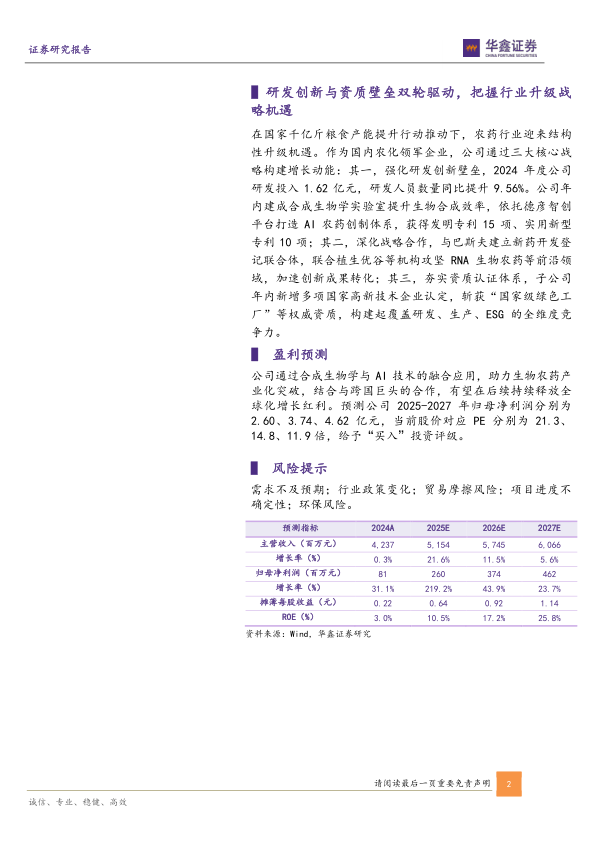

公司通过合成生物学与AI技术的融合应用,助力生物农药产业化突破,结合与跨国巨头的合作,有望在后续持续释放全球化增长红利。预测公司2025-2027年归母净利润分别为2.60、3.74、4.62亿元,当前股价对应PE分别为21.3、14.8、11.9倍,给予“买入”投资评级。

风险提示

需求不及预期;行业政策变化;贸易摩擦风险;项目进度不确定性;环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用