山外山(688410)

投资要点

事件:2024年,公司实现营收5.7亿元,同比-17.8%;归母净利润0.7亿元,同比-63.6%;扣非归母净利润0.6亿元,同比-67.5%。2025Q1,公司实现营收1.9亿元,同比+16.8%;归母净利润0.4亿元,同比+8.1%;扣非归母净利润0.3亿元,同比+20.5%。2025年4月22日,公司发布2024年度利润分配方案,拟向全体股东每10股派发现金红利人民币1.0元(含税),本次现金分红总额0.3亿元,占公司2024年归母净利润的45.1%。

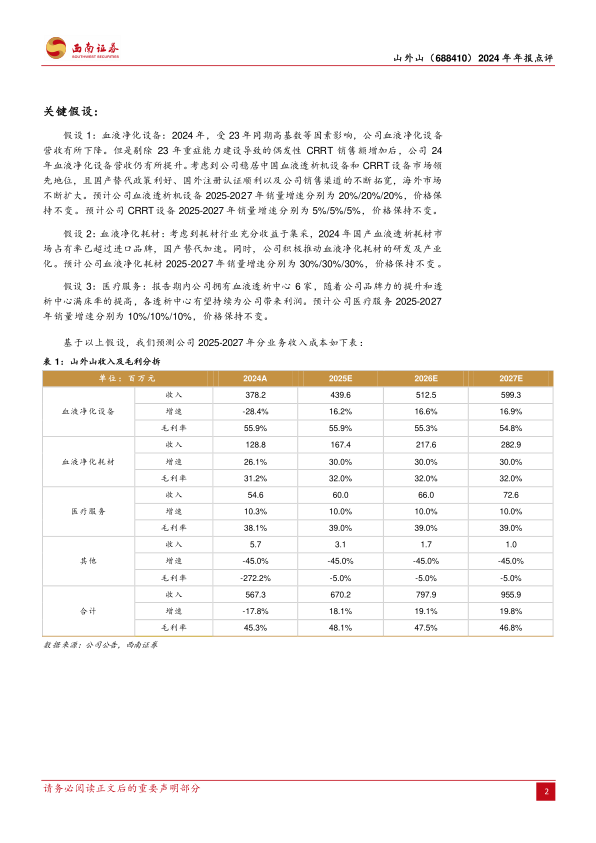

行业龙头地位稳固,血液耗材稳健增长。2024年,公司营收和利润大幅下降,主要系23年同期高基数、销售与研发费用增加导致。剔除23年重症能力建设导致的偶发性CRRT销售额增加后,公司24年营收同比+18.0%。分板块:1)血液净化设备营收3.8亿元(-28.4%),主要系销量下降导致(2024年,销量同比-14.3%)。2024年,公司血液透析机设备市占率16.0%,在国产自主品牌排名第一;CRRT设备市占率15.2%,在国产品牌中位居第一。公司仍占据血液净化设备市场领先地位。2)血液净化耗材营收1.3亿元(+26.1%),得益于公司积极推动血液净化耗材的研发及产业化。同时,公司自产耗材销售收入快速增长,同比+208.2%。3)医疗服务营收0.5亿元(+10.3%)。截至2024年底,公司拥有6家连锁血液透析中心。2025Q1,公司营收1.9亿元(+16.8%),血液净化设备销售额稳步增长,自产血液净化耗材销售收入占比大幅提升。

毛利率阶段性承压,研发创新能力强。2024年,公司毛利率45.3%(-4.6pp),主要系高毛利CRRT产品销售占比下降导致。2025Q1,公司毛利率46.7%(+3.3pp)。2024年,公司销售/管理/研发/财务费用率分别为21.0%/6.8%/9.6%/-2.3%,分别同比+7.5pp/+1.1pp/+4.1pp/+0.5pp。销售费用增幅较大(同比+27.8%),与公司拓展营销网络,加强业务渠道开发有关。研发费用提升明显(同比+44.0%),与公司强化研发队伍建设,增加在研项目资金及人力支持有关。2024年,公司获得发明专利15项、实用新型专利28项、外观设计专利12项、软件著作权11项、其他4项、三类医疗器械许可变更批件1项、CE证书1项。

国际化战略显效,海外市场多点开花。2024年,公司境外市场销售额1.3亿元(+29.7%),得益于公司深化国际化战略,优化国际营销团队结构。2024年,公司新增22项境外血液净化设备注册证、2项血液净化耗材注册证,其中高通、低通血液透析器获得欧盟MDR证书。同时,公司在亚洲、南美、非洲、欧洲等大洲以及16个重点国家增加了设备代理商,因地制宜开展营销与市场开拓。

盈利预测与投资建议:考虑到国内招标逐步恢复,海外扩张持续加速。预计2025-2027年归母利润分别1.4亿元、1.6亿元和1.9亿元,对应PE为27倍、24倍和20倍,建议保持关注。

风险提示:新品研发失败、设备市场竞争激烈、部分核心原材料进口采购等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用