惠泰医疗(688617)

业绩简述

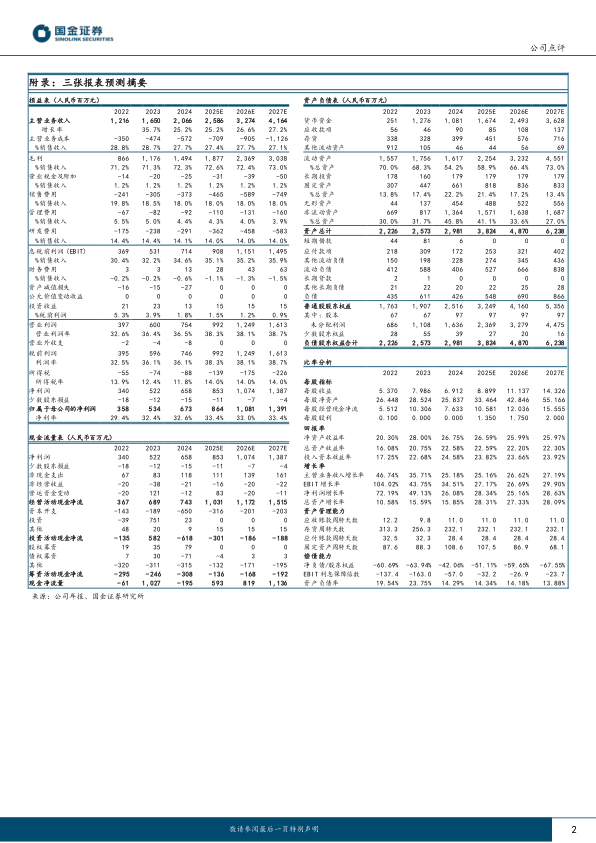

2025年4月22日,公司发布2024年年度报告,2024年全年公司实现收入20.66亿元,同比+25%;归母净利润6.73亿元,同比+26%;扣非归母净利润6.43亿元,同比+37%。

2024Q4公司实现收入5.41亿元,同比+24%;实现归母净利润1.45亿元,同比+11%;实现扣非归母净利润1.35亿元,同比+25%。公司同时发布2025年一季度报告,2025Q1公司实现收入5.64亿元,同比+24%;实现归母净利润1.83亿元,同比+31%;实现扣非归母净利润1.81元,同比+32%。

经营分析

血管介入业务高速增长,电生理三维手术推广顺利。2024年公司冠脉通路类业务实现收入10.54亿元,同比+33%;外周介入类业务实现收入3.51亿元,同比+37.09%。血管介入产品覆盖率及入院渗透率进一步提升。电生理业务实现收入4.40亿元,同比+19.73%,全年完成三维电生理手术15000余例,手术量同比+50%。分地区来看,公司境内业务实现收入17.69亿元,同比+25.68%;境外业务实现收入2.80亿元,同比+19.62%。

埃普特产能扩张及优化成果显著,保障公司长期利润空间。2024年子公司湖南埃普特对产能进行了扩容,新厂区按规模化、自动化、智能化、连续流的思路进行车间规划布局,二期项目预计2025年可以投产。产能扩容后血管介入产品年产能力可达到40亿元。同时公司持续开展智能制造和精益生产,较2023年同期,湖南埃普特各主要成品产线效率提升5%,半成品生产工序效率提升10%。

重视创新研发投入,脉冲消融PFA产品有望逐步放量。2024年公司研发投入2.91亿元,同比+22.12%,占收入比例达到14.06%。2024年12月,公司电生理产品AForcePlus导管、Pulstamper导管、心脏脉冲电场消融仪获批上市,标志着公司正式进入房颤治疗领域,脉冲消融新产品将为公司电生理业务带来新的增长极。

盈利预测、估值与评级

预计公司2025-2027年归母净利润分别为8.64、10.81、13.91亿元,同比+28%、+25%、+29%,现价对应PE为51、41、32倍,维持“买入”评级。

风险提示

医保控费政策风险;在研项目推进不达预期风险;产品推广不达预期风险;汇兑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用