华东医药(000963)

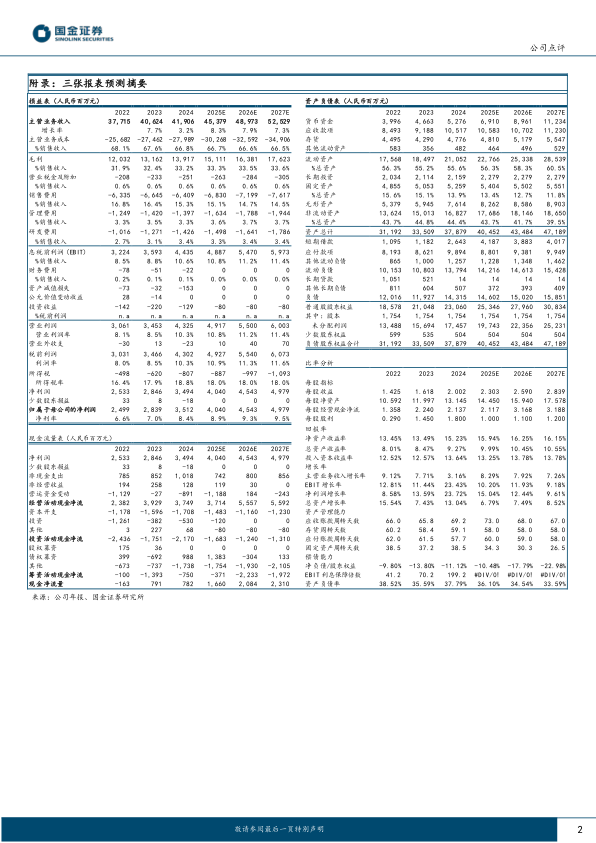

2025年4月17日公司发布2024年年报,2024年公司实现营业收入419.06亿元,同比增长3.16%;实现归母净利润35.12亿元,同比增长23.72%;实现扣非归母净利润33.52亿元,同比增长22.48%。分季度看,2024年第四季度公司实现营业收入104.28亿元,同比增长1.94%;实现归母净利润9.50亿元,同比增长46.16%;实现扣非归母净利润8.70亿元,同比增长50.88%。

经营分析

医药工业、工微板块快速增长,商业、医美板块整体稳健。核心子公司中美华东整体经营继续保持稳健增长态势,全年实现销售收入(含CSO业务)138.11亿元,同比增长13.05%,实现扣非归母净利润28.76亿元,同比增长29.04%,净资产收益率25.33%,成为公司业绩增长的核心引擎。工微板块整体销售趋势持续向好,合计实现销售收入7.11亿元,较去年同期增长43.12%。商业板块继续保持稳健发展,实现营业收入270.92亿元,同比增长0.41%,实现净利润4.56亿元,同比增长5.58%。国内医美全资子公司欣可丽美学报告期内实现营业收入11.39亿元,同比增长8.32%,盈利能力持续提升。

创新研发布局不断丰富,积极推进临床进度。公司医药在研创新药及生物类似药项目94个,24年医药工业研发投入(不含股权投资)26.78亿元,同比增长16.77%。公司创新研发重点布局内分泌、自身免疫及肿瘤三大领域,肿瘤领域公司建立了涵盖靶向小分子化药、ADC、抗体、PROTAC等超过30项肿瘤创新药产品管线,公司引进的全球首创ADC新药索米妥昔单抗注射液已于2024年11月获NMPA附条件批准上市。内分泌领域,公司自主研发的口服小分子GLP-1受体激动剂HDM1002计划2025年4月完成体重管理适应症临床Ⅲ期研究的首例受试者入组,糖尿病适应症临床II期研究正在顺利开展中。自免领域,与荃信生物合作的乌司奴单抗生物类似药HDM3001(QX001S)用于治疗成年斑块状银屑病的中国上市申请于2024年11月获批。

盈利预测、估值与评级

我们维持盈利预期,预计公司25-27年分别实现归母净利润40.4亿元(+15%)、45.4亿元(+12%)、49.8亿元(+10%)。2025-2027年公司对应EPS分别为2.30、2.59、2.84元,对应当前PE分别为16、14、13倍。维持“买入”评级。

风险提示

产品研发进度不及预期;产品市场竞争加剧导致净利率下滑风险;市场推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用