普利制药(300630)

事件:2023年10月24日,普利制药发布2023年三季报业绩。2023年前三季度公司实现营业收入13.52亿元,同比下降1.35%;归母净利润4.04亿元,同比下降11.23%;扣非归母净利润3.53亿元,同比下降19.18%%。单三季度公司实现营业收入5.18亿元,同比下降9.89%%;归母净利润1.34亿元,同比下降19.96%%;扣非归母净利润1.16亿元,同比下降30.29%。

制剂及原料药产品储备丰富、全球化加速推进,新产品研发是核心竞争力。截至2023年上半年,公司拥有产品批准文号260个,包括境内化学药批文82个、欧美等境外制剂生产批件121个、原料药生产批准及备案文号44个、药用辅料生产批准及备案文号8个。公司坚持制剂出海战略,9月氟康唑干混悬剂中国首家获美国FDA上市批准;10月碘帕醇注射液(血管内给药)新品规再获美国FDA上市批准,成为美国市场唯一一家碘帕醇注射液仿制药的国内供货商。公司持续进行研发投入,2023年前三季度公司研发投入为2.30亿元,研发费用率为17.00%。截至2023年上半年,公司仿制药研发领域国内外正在审批的产品共有67项,涉及20多个国家或地区,丰富的在研项目储备将带来国内外的潜在增长点,为公司长远发展奠定坚实基础。

打造国际级高端产能,满足全球客户多样化需求。公司在海南、杭州、安庆建设三处国际高端药物制剂及原料药制造基地,支持产品在中美欧等全球申报。9月,浙江普利通过美国FDA现场审计,盐酸胺碘酮注射液、奥司他韦胶囊等产品生产符合美国FDA的cGMP的要求;浙江普利半固体制剂车间新增乳膏剂生产许可,符合美国、欧盟、中国GMP标准,适用于软膏剂、乳膏剂、凝胶剂等多种半固体制剂剂型的生产,年产能1亿支以上(以20g/支计);滴眼剂车间整体按照符合欧盟、美国FDA和中国GMP标准建设,配有国际国内一流品牌的设备和自动化联动生产线,年产能达到7000万瓶(以5ml/瓶计)。

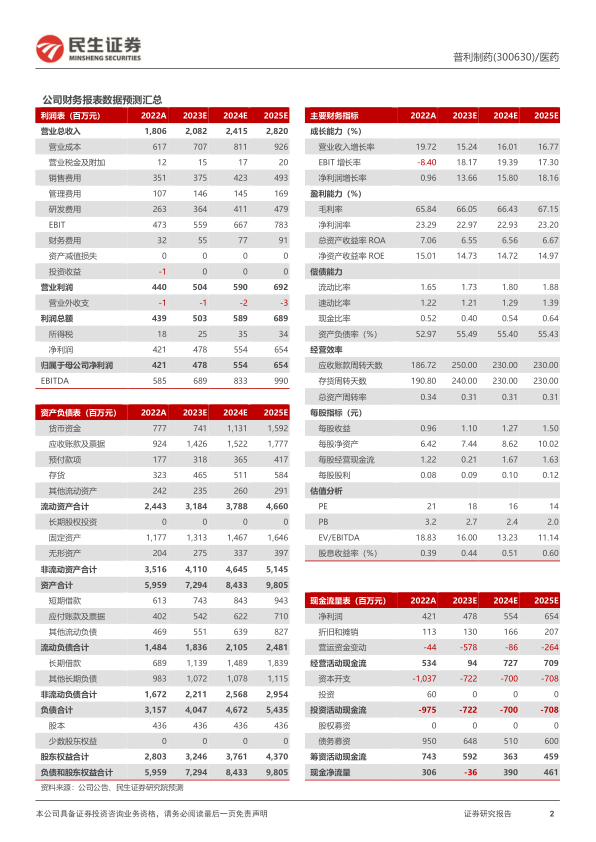

投资建议:普利制药是国内注射剂出海龙头企业,坚持产品全球申报战略,建立国际标准的质量体系和生产基地。我们预计2023-2025年公司归母净利润分别为4.78/5.54/6.54亿元,对应PE分别为18/16/14倍,维持“谨慎推荐”评级。

风险提示:市场竞争加剧风险;海外业务拓展不及预期风险;资产减值风险;汇兑损益风险;宏观环境风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用