安琪酵母(600298)

投资要点

事件:公司发布2024年报,全年实现营业收入152亿元,同比增长11.9%;实现归母净利润13.3亿元,同比增长4.3%。其中24Q4实现营业收入42.9亿元,同比增长9.1%;实现归母净利润3.7亿元,同比增长3.6%;实现扣非归母净利润3.3亿元,同比增长12%。此外,公司拟向全体股东每10股分配现金股利5.5元(含税)。

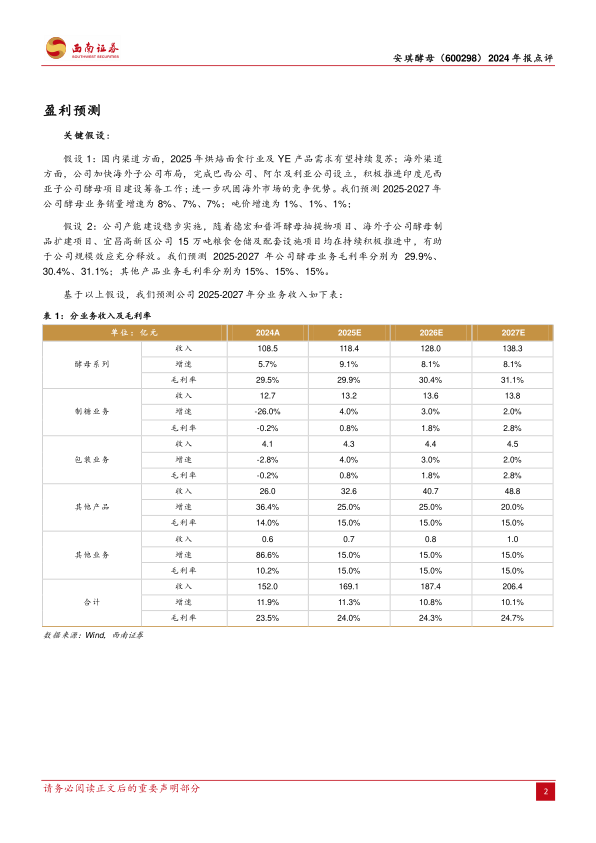

酵母主业维持平稳增长,海外市场高增延续。1、分品类看,2024年酵母及深加工产品、制糖产品、包装、其他产品分别实现营业收入108.5亿元(+14.2%)、4.1亿元(-26.1%)、12.7(-2.8%)亿元、26亿元(+36.4%);其中24Q4对应增速为+20.8%/-40.4%/+1.4%/+18.2%。2、分区域看,24全年国内、国外分别实现营业收入94.2亿元(+7.5%)、57.1亿元(+19.4%);海外业务维持较快增长,主要系YE产品在发达市场表现良好,且干酵母产品在新兴市场需求持续旺盛所致。随着埃及、俄罗斯子公司扩产逐步落地,公司有望进一步发挥成本优势、扩大在全球的份额。

Q4毛利率环比改善,全年盈利能力略有承压。1、24全年毛利率为23.5%,同比下降0.7pp;其中24Q4毛利率24.1%,同比+1.1pp。全年毛利率承压,主要系海运费用及折旧摊销增加抵消了糖蜜价格下行带来的成本红利。2、费用率方面全年维持平稳态势,24年公司销售费用率、管理费用率、研发费用率、财务费用率分别为5.5%(+0.3pp)、3.2%(-0.1pp)、4.2%(-0.3pp)、0.4%(+0.3pp)。3、24年公司政府补助同比+35.3%至1.8亿元。4、综合来看,2024年公司净利率为8.9%,同比-0.8pp。

国内需求有望持续修复,期待利润弹性释放。1、产能方面,公司为全球最大的YE供应商和第二大酵母供应商,酵母总产能超45万吨,在全球13个城市拥有生产基地,有助于规模效应充分释放。2、成本方面,新榨季糖蜜成本有望持续下行,叠加海运费用从高位逐步回落,盈利能力有望持续修复。3、展望未来,随着国内烘焙行业及YE产品等需求持续复苏;海外渠道持续加强本土化布局,完成巴西、阿尔及利亚公司设立,公司25年预计将实现制定的10%收入增长目标。

盈利预测与投资建议。预计2025-2027年EPS分别为1.78元、2.05元、2.31元,对应动态PE分别为19倍、17倍、15倍,维持“买入”评级。

风险提示:原材料价格或大幅波动;汇率或大幅波动;产能建设进度或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用