恒瑞医药(600276)

摘要:公司公布2024年年报,公司全年实现营收279.85亿元,同比增长22.63%;归属上市公司股东的净利润为63.37亿元,同比增长47.28%,扣非归母净利润为61.78亿元,同比增长49.18%。公司拟向全体股东每10股派发现金股利2.00元。公司保持稳健增长,我们看好公司的龙头地位以及创新平台的管线价值,维持买入评级。

支撑评级的要点

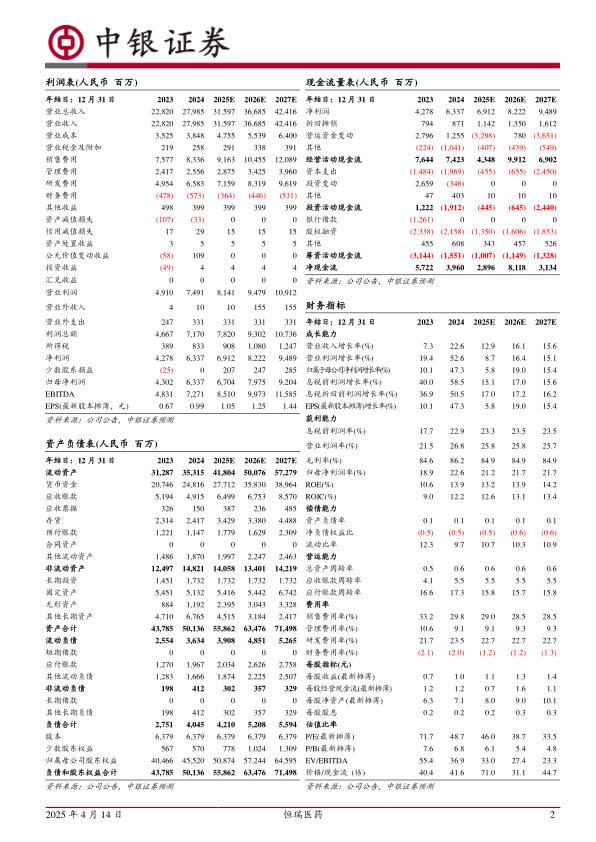

海外授权带来业绩增量,四季度保持快速增长。公司全年业绩快速增长,主要一方面,集采对公司仿制药的影响已经逐步消除,公司创新药开始快速放量;另一方面,公司海外BD也逐步进入收获期,2024年,公司收到Merck Healthcare1.6亿欧元对外许可首付款以及KaileraTherapeutics1.0亿美元对外许可首付款等许可合作对价,进一步给公司带来业绩弹性。分季度来看,Q4单季度实现营业收入77.95亿元,同比增长34.26%,归母净利润为17.17亿元,同比增长107.20%;扣非归母净利润15.62亿元,同比增长99.94%,四季度保持快速增长。

创新药贡献逐步凸显,研发依旧保持高水平投入。公司2024年创新药收入已达到138.92亿元(含税,不含对外许可收入),同比增长30.60%,占收入比重为49.64%,已将近50%。截至24年年报,公司已有17款创新药获批,且2024年,公司有2款创新药富马酸泰吉利定、夫那奇珠单抗获批,创新药板块有望继续保持高速增长。2024年,公司研发投入累计82.28亿元,其中费用化研发投入65.83亿元,依旧维持高水平投入。

创新药渠道布局持续加强,平台优势地位明显。2024年,公司持续加强商业布局建设,已经覆盖超过2.2万家医院和2万家线下零售门店,进一步加强市场准入工作,这使公司创新药上市后有望快速上量。公司坚持医学和市场双轮驱动的策略,在肿瘤、代谢、免疫、神经科学领域储备了丰富的在研管线,预计25-27年有47项创新产品及适应症获批,公司平台化的优势愈发突出,看好公司长期发展。

估值

我们维持预测公司25-26年归母净利润为67.04、79.75亿元,预测2027年公司归母净利润为92.04亿元,对应EPS分别为1.05、1.25、1.44元,截至到4月11日收盘,公司25-27年对应PE分别为46.0、38.7、33.5X,公司作为行业龙头,我们看好公司的行业地位以及平台管线,维持买入评级。

评级面临的主要风险

公司销售不达预期;集采政策超预期,导致公司业绩受到影响。

微信扫一扫-立即使用

微信扫一扫-立即使用