中心思想

研发投入影响短期业绩,Q1高增长预示拐点

浙江医药2019年业绩受ARX788临床费用高企影响,归母净利润同比下降5.97%,扣非净利润同比大幅下滑41.71%。然而,2020年第一季度公司实现归母净利润1.48亿元,同比增长11.64%,扣非净利润同比增长36.07%,显示出强劲的增长势头,验证了公司基本面拐点已至。

多元业务协同发展,戴维斯双击可期

公司在维生素、原料药和制剂三大业务板块协同发力,尤其受益于维生素产品价格上涨、奈诺沙星制剂放量以及创新药管线(如ARX788)的稳步推进。管理层积极调整销售策略并加强内部治理,预计未来业绩将加速释放,有望迎来“戴维斯双击”,即业绩增长与估值提升的双重利好。

主要内容

公司概况与核心业务

- 浙江医药作为国内维生素行业的龙头企业,其核心业务涵盖广泛,主要包括:

- 生命营养类产品: 如合成维生素E、天然维生素E、生物素、维生素A及其衍生物、维生素D3、β-胡罗卜素等。

- 医药产品: 包括抗耐药抗生素、心血管类及抗病毒类创新药物,其中部分为自主研发,部分为国外引进的抗肿瘤、抗感染类药物。

- 药物制剂产品: 如保健食品软胶囊、口服固体制剂、大容量注射液等。

2019年业绩承压与2020年Q1强劲增长

- 2019年年度业绩回顾:

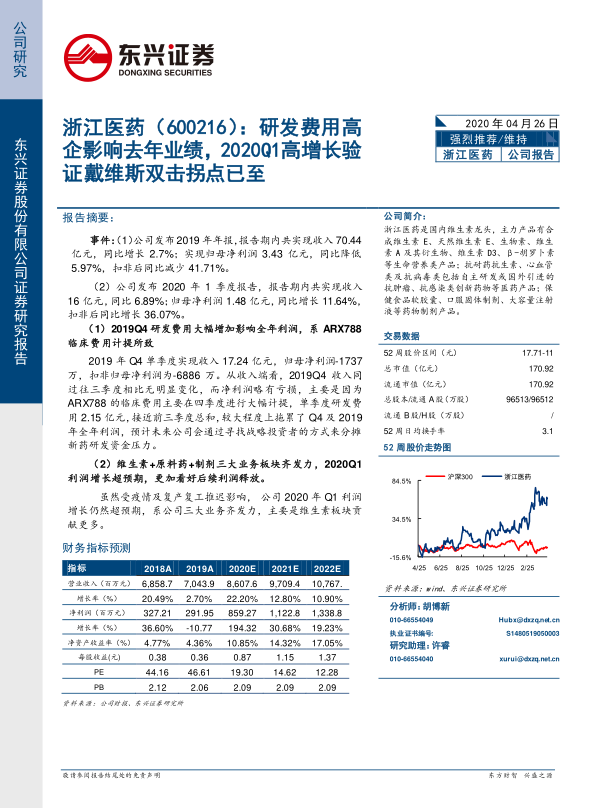

- 公司全年实现营业收入70.44亿元,同比增长2.7%。

- 归属于母公司净利润为3.43亿元,同比下降5.97%。

- 扣除非经常性损益后的净利润同比大幅减少41.71%。

- 2019年Q4研发费用激增影响全年利润: 2019年第四季度单季度收入为17.24亿元,但归母净利润录得-1737万元,扣非归母净利润为-6886万元。这主要是由于ARX788的临床费用在四季度进行了大幅计提,单季度研发费用高达2.15亿元,几乎是前三季度研发费用总和,严重拖累了Q4及全年利润。公司计划未来通过寻找战略投资者来分摊新药研发的资金压力。

- 2020年第一季度业绩表现:

- 报告期内,公司实现营业收入16亿元,同比增长6.89%。

- 归属于母公司净利润为1.48亿元,同比增长11.64%。

- 扣除非经常性损益后的净利润同比增长36.07%。

- 尽管受到新冠疫情及复工复产推迟的影响,公司Q1利润增长仍超预期,显示出其业务的韧性和增长潜力。

三大业务板块协同发力驱动增长

- 维生素板块:

- 受新冠疫情导致的生产和供应链中断、下游库存低位运行以及猪周期回暖等多重因素影响,维生素A(VA)和维生素E(VE)价格持续上涨。欧洲疫情的蔓延进一步加速了海外企业产能受限,从而推动价格上涨。

- 根据Wind报价,VA(50万IU)价格自年初的310元/kg上涨至目前的525元/kg,涨幅超过50%。

- VE(50%粉)价格自年初的48元/kg上涨至目前的75.5元/kg,涨幅同样超过50%。

- 维生素价格的显著上涨为公司带来了巨大的利润弹性。由于公司维生素装置于2月底才开工,预计从Q2开始,维生素业务将贡献更可观的利润。

- 制剂板块:

- 公司自主研发的奈诺沙星胶囊在本次疫情期间被武汉协和医院推荐为莫西沙星无效后的指定用药,获得了较大放量。

- 借此机会,奈诺沙星已成功进入国内多家重点医院,预计后续放量将更加迅速。

- 原料药板块:

- 受疫情在全球蔓延的影响,相关抗疫用药如万古霉素等高端抗生素需求旺盛,价格坚挺,为公司贡献了积极业绩。

2020年基本面催化剂与戴维斯双击预期

- 产品端催化剂:

- VE长景气周期正在逐步兑现,未来价格有望进一步增长,为公司带来更大的利润弹性。

- 5亿级大品种奈诺沙星注射液获批在即,将为公司贡献新的业绩增量。

- ARX788乳腺癌三期临床稳步推进,胃癌一期临床正在入组。此前乳腺癌一期临床已证明其兼具安全性和疗效,未来获批上市的可能性较大,有望显著提升公司估值。

- 万古霉素505b2顺利完成验证,目前正在准备资料再提交。

- 管理端催化剂:

- 2020年起,公司积极调整销售策略,加强内部结构治理,提升利润管理水平,有望加速业绩释放。

- ARX788三期临床和万古霉素505b2的有序推进,预示着新药研发和国际化战略将进一步提升公司估值。

- 结论: 2020年Q1业绩高增长验证了公司基本面拐点已至,未来有望加速成长,迎接戴维斯双击。

盈利预测与投资评级

- 盈利预测: 预计公司2020-2022年净利润分别为8.6亿元、11.20亿元和13.39亿元。

- 投资评级: 鉴于公司从维生素原料药向制剂国际化和创新药转型的积极态势,维持“强烈推荐”评级。

- 风险提示: 原料药价格波动风险、销量不达预期风险、其他风险。

总结

浙江医药在2019年因高额研发费用计提导致业绩承压,但2020年第一季度展现出超预期的强劲增长,验证了公司基本面拐点已至。公司在维生素、原料药和制剂三大业务板块协同发力,尤其受益于维生素产品价格的持续上涨、奈诺沙星制剂的市场拓展以及创新药ARX788的稳步推进。随着管理策略的调整和内部治理的加强,公司业绩有望加速释放,并凭借新药研发和国际化战略进一步提升估值,未来有望迎来业绩增长与估值提升的“戴维斯双击”。分析师维持“强烈推荐”评级,并预计2020-2022年净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用