浙江医药(600216)

投资要点

维生素业务有望逐步触底回升,关注欧洲能源危机带来的价格弹性。

维生素E和维生素A是公司主要的利润来源,价格波动导致业绩增长呈周期性起伏。2022年Q2受VA价格走低影响,公司归母扣非净利润同比减39.67%,环比减102.38%,当前VA报价112元/kg,已经连续5个季度走低,并接近部分企业的成本线。从调整幅度和调整周期考虑,我们认为目前VA已经处于底部区域。从供给端变化来看,VA受突发事件影响较大,2017年巴斯夫发布不可抗拒因素停产,VA价格最高报价超过1000元/kg,而当前欧洲能源危机加深,欧洲供应商巴斯夫面临天然气等能源供应的不确定性,VA可能再次因突发事件具备涨价弹性。从需求端来看,猪饲料占下游需求比例较高,下游养殖恢复对提价也起到支撑作用。目前维生素A和E,企业和下游均处于低库存阶段,VE和VA提价的阻力也相对较小。

国产ADC药物在研领先,2023年有望进入收获期。

ARX788为HER2靶点的ADC药物,处于国产ADC药物研发的第一梯队,2022年5月已完成乳腺癌II/III期临床病例入组,预计2023年获得最终数据,胃癌II/III期临床病例入组超100例,预计年内完成入组。产能建设方面,年产60万瓶ARX788产业化生产基地已开工。公司还布局了CD-70靶点的ADC药物——ARX305,目前已获批单药在晚期肿瘤患者中开展临床试验。新码生物作为公司ADC药物开发的平台也逐步获得资本市场的认可,于2022年7月完成B轮融资,投后估值约30亿元,公司持股52.75%。

参股布局新能源业务,长期存在业务协同。

钠创新能源是公司和上海电化学能源器件工程技术研究中心、上海紫剑化工科技有限公司共同设立的,以钠离子电池为主攻方向的新能源创新平台,技术带头人是上海交通大学马紫峰教授,2021年,钠创新能源已完成Pre-A轮融资,已开始部分产能建设。公司作为原始第一大股东创设钠创新能源,目前已为公司带来投资的增值,除此之外,电池电解液等领域与医药原料药业务类似,也是公司未来可拓展的新业务。

盈利预测

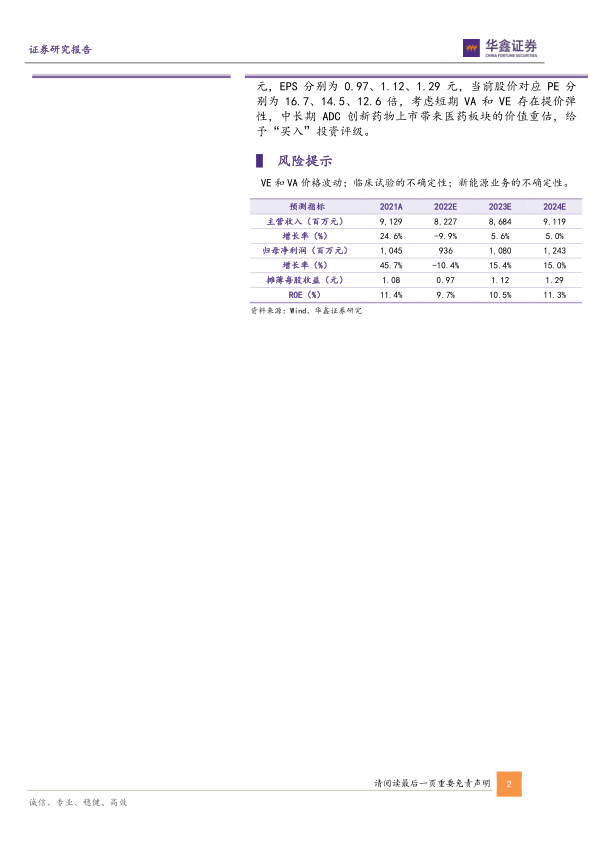

预测公司2022-2024年收入分别为82.27、86.84、91.19亿元,EPS分别为0.97、1.12、1.29元,当前股价对应PE分别为16.7、14.5、12.6倍,考虑短期VA和VE存在提价弹性,中长期ADC创新药物上市带来医药板块的价值重估,给予“买入”投资评级。

风险提示

VE和VA价格波动;临床试验的不确定性;新能源业务的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用