中心思想

创新驱动与全球化布局加速

海普瑞通过剥离非核心免疫治疗在研资产并实现其境外上市,有效补充了研发资金,优化了资产结构,并增强了资产流动性。同时,公司H股发行获批,将进一步拓宽融资渠道,支持其在肝素制剂、CDMO及创新药领域的全球化战略布局和业务拓展,预示着公司向创新驱动型、全球化医药企业转型的加速。

业绩稳健增长与估值提升潜力

尽管2020年表观净利润受2019年非经常性损益高基数影响可能出现短期波动,但公司核心业务板块,包括肝素原料药、肝素制剂和CDMO业务,均展现出明确的增长路径和盈利能力提升趋势。肝素制剂在欧洲市场份额扩大,依诺肝素国内外审批进展顺利;CDMO业务订单充足,毛利率持续改善。这些因素共同支撑了公司未来的业绩增长,并为其带来了显著的估值提升潜力。

主要内容

战略性资产交易与资本市场拓展

2020年4月21日,海普瑞宣布了两项重大战略举措。首先,公司通过全资子公司美国海普瑞,拟向韩国上市公司Dual Industrial Co., Ltd出售其境外参股子公司OncoQuest Inc.持有的免疫治疗在研药品Oregovomab相关全部权益,交易价格为3亿美元。其中,2.6亿美元将以Dual新发行的普通股和可转债形式支付,交易完成后,OncoQuest将成为Dual的第一大股东,占其全面摊薄后总股本的50.7%,而美国海普瑞预计将直接持有Dual全面摊薄后总股本的17.84%。此外,Dual将额外支付7500万美元现金用于承担Oregovomab III期临床试验费用。此次交易不仅为公司补充了研发资金,转让资产定价高于账面价值,预计将对公司2020年业绩产生正面贡献,同时通过持有Dual的股票和可转债,增强了公司持有资产的流动性。值得注意的是,本次交易不包括公司及OncoQuest通过持有深圳昂瑞生物医药技术有限公司94%股权而拥有的大中华区域独家产品开发及商业化权益,确保了核心市场权益的保留。

其次,公司拟于香港交易所公开发行H股获得中国证监会核准批复,拟发行不超过47809.35万股H股。此次H股上市所募资金将主要用于改善公司资本结构、拓展欧盟等国际市场营销网络、提升开发生产能力、扩张赛湾生物CDMO业务规模以及投资创新药等。此举将有力推动公司制剂、CDMO及创新药业务的快速发展,进一步深化其全球业务布局,助力公司迈向新的发展阶段。

业务板块盈利预测与增长驱动

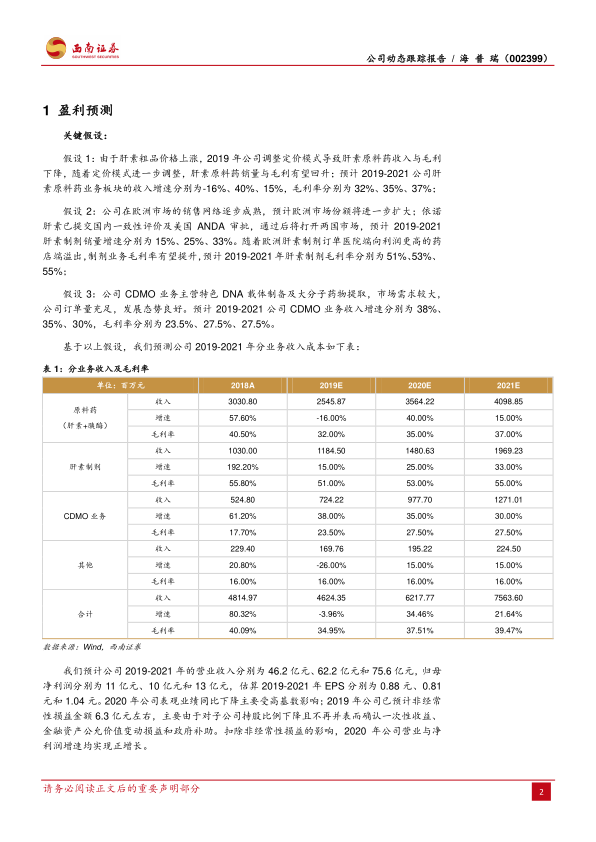

根据盈利预测,海普瑞的各项核心业务板块在未来几年将呈现稳健增长态势。

肝素原料药业务: 预计2019-2021年收入增速分别为-16%、40%、15%,毛利率分别为32%、35%、37%。尽管2019年受肝素粗品价格上涨及定价模式调整影响收入和毛利有所下降,但随着定价模式的进一步调整,销量和毛利有望回升。

肝素制剂业务: 预计2019-2021年销量增速分别为15%、25%、33%,毛利率分别为51%、53%、55%。公司在欧洲市场的销售网络逐步成熟,市场份额有望进一步扩大。同时,依诺肝素已提交国内一致性评价及美国ANDA审批,一旦通过将为公司打开两国市场,并随着欧洲肝素制剂订单从医院端向利润更高的药店端溢出,制剂业务毛利率有望持续提升。

CDMO业务: 预计2019-2021年收入增速分别为38%、35%、30%,毛利率分别为23.5%、27.5%、27.5%。公司CDMO业务主营特色DNA载体制备及大分子药物提取,市场需求旺盛,公司订单量充足,发展态势良好。

整体财务表现: 预计公司2019-2021年的营业收入分别为46.2亿元、62.2亿元和75.6亿元,归母净利润分别为11亿元、10亿元和13亿元。值得注意的是,2020年公司表观净利润同比下降主要受2019年非经常性损益(约6.3亿元,主要来自子公司持股比例下降确认的一次性收益、金融资产公允价值变动损益和政府补助)高基数影响。扣除非经常性损益的影响,2020年公司营业收入与净利润增速均实现正增长。

估值分析与投资建议: 参考国内可比公司(普洛药业、普利制药、九洲药业)2020-2022年PE均值分别为39倍、26倍和20倍。考虑到海普瑞在肝素原料药和制剂一体化、大分子CDMO以及创新药领域的广阔成长空间,报告给予公司2020年40倍PE,对应目标价32.4元,并上调为“买入”评级。

总结

海普瑞正通过一系列积极的战略举措,包括剥离非核心在研资产以补充研发资金并优化资产结构,以及获批发行H股以拓宽融资渠道并支持全球化业务布局,加速向创新驱动型和全球化医药企业转型。尽管2020年净利润受非经常性损益高基数影响可能出现短期波动,但公司肝素原料药、肝素制剂和CDMO三大核心业务板块均展现出强劲的增长潜力和盈利能力提升趋势,预计未来几年将实现稳健的业绩增长。基于其一体化产业链优势、CDMO业务的快速发展以及创新药的布局,公司具备显著的估值提升空间,因此获得“买入”评级。投资者需关注研发失败、肝素原料药价格下降以及依诺肝素销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用