中心思想

本报告对海普瑞(002399)2019年三季报进行了分析,核心观点如下:

-

业绩受上游价格影响,Q4有望改善: 公司三季度业绩受到上游原材料价格上涨的影响,但随着与核心客户的价格谈判完成,预计四季度原料药业务收入端和毛利率将大幅改善。

-

创新药布局值得期待: 公司积极布局创新药研发,形成了较为完善的产品梯队,未来有望成为重要的增长点。

主要内容

公司三季报业绩概况

公司发布2019年三季报,营业收入同比下降,归母净利润同比增长,但扣非归母净利润同比下降。

- 营业收入31.4亿元,同比下降5.8%;

- 归母净利润6.7亿元,同比增长48.9%;

- 扣非归母净利润2.2亿元,同比下降48.3%。

原料药业务分析

上游价格影响利润,Q4预计有望显著改善。

- 受非洲猪瘟影响,上游粗品原材料采购价格有所上涨,影响了销售和毛利率。

- 9月末公司与核心客户价格谈判完成,并已经开始发货,预计从19Q4开始,公司原料药业务收入端和毛利率将有望大幅改善。

制剂业务分析

大力推动制剂出口,盈利能力将逐渐改善。

- 公司大力推动制剂出口,目前已取得了较好的成效,产品已经进入欧洲多个主流市场,同时市场份额也在不断提升。

- 随着产品逐步得到医生的认可,叠加产品溢出效率不断提升,制剂业务盈利能力也将逐渐改善。

CDMO业务分析

受益国内创新研发投入,在手订单充足。

- 受益国内创新研发投入持续火热,公司目前在手订单充足,预计短期内仍将保持快速增长态势。

创新药布局分析

转型创新研发,布局品种具有前瞻性。

- 公司积极进行了大量布局,形成了较为完善的产品梯队。

- 参股创新药研发公司 Aridis,其主要产品 AR-301、AR-105和AR-101均已进入Ⅱ期或Ⅲ期临床,其中AR-301全球Ⅲ期临床启动,国内预计即将开展临床试验。

- 其他布局创新产品如深圳君圣泰的小分子创新药物(HTD4010和HTD1801)、OncoQuest公司的抗体产品(中国区权益)以及Kymab公司的全人源抗体等品种的研发及商业化工作正在稳步推进。

- 考虑到赛湾生物未来与公司的创新品种商业化的协同作用,我们认为创新药未来有望成为公司的重要增长点。

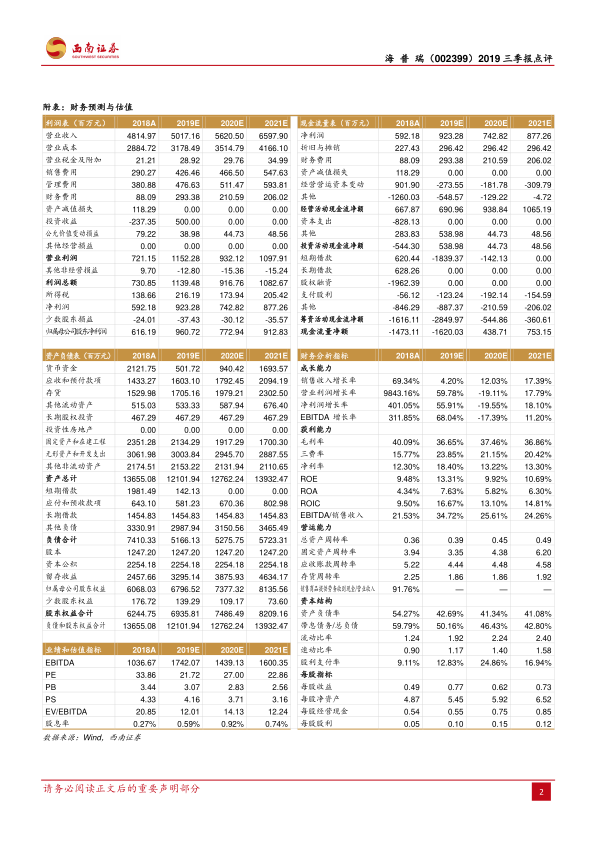

盈利预测与估值

预计2019-2021年EPS分别为0.77元、0.62元和0.73元,对应估值分别约为22倍、27倍和23倍,维持“增持”评级。

- 预计2019-2021年EPS分别为0.77元、0.62元和0.73元。

- 对应估值分别约为22倍、27倍和23倍。

- 考虑公司为全球肝素钠原料药提供商,同时公司在CDMO和创新药领域的布局值得期待,维持“增持”评级。

风险提示

研发失败的风险;原料价格持续上涨的风险。

总结

本报告分析了海普瑞2019年三季报,指出公司业绩受到上游价格影响,但四季度有望改善。公司在制剂业务、CDMO业务和创新药领域均有布局,其中创新药布局值得期待。维持“增持”评级,但需注意研发失败和原料价格上涨的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用