阳光诺和(688621)

主要观点:

事件概述

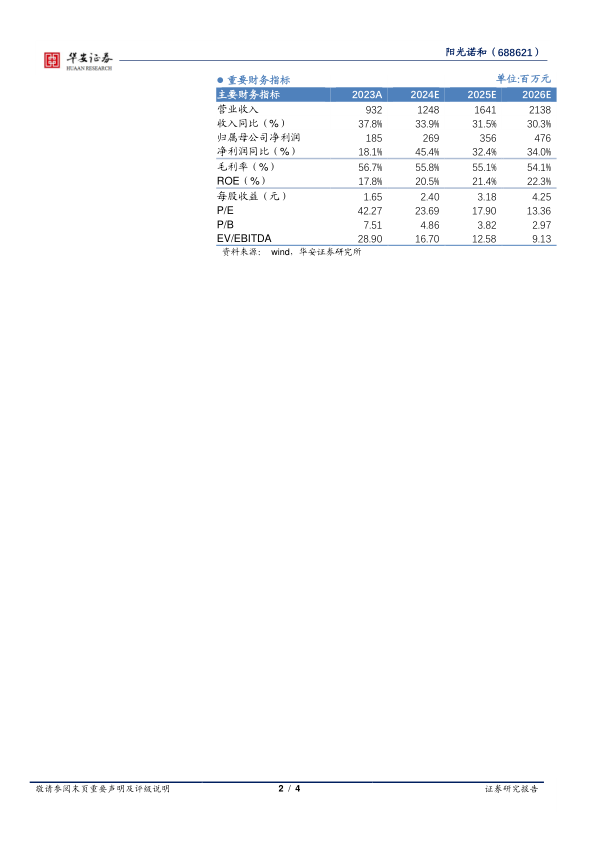

2024年4月26日,阳光诺和披露2023年报与2024年一季报:公司2023年实现营业收入9.32亿元,同比增长37.76%;实现归母净利润1.85亿元,同比增长18.08%。1Q24实现营业收入2.52亿元,同比增长8.53%;实现归母净利润0.73亿元,同比增长51.77%。

事件点评

毛利率稳步提升,各业务板块快速发展

2023年人均产值、毛利率稳步上升。2023年人均产值达到74.69万元(+14.60万元);毛利率为56.68%(+1.19pp)。1Q24毛利率59.58%(+10.3pp)。

具体看,1)药学研究服务2023年实现营业收入5.69亿元(+28.67%),毛利率67.41%(+0.68pp)。药物发现方面,目前公司在创新药方面聚焦于多肽类和小核酸类药物的研发,研发标的来源均为自主立项。截至2023年底,公司立项自研1类创新品种共11项。同时公司布局了中药、宠物药等重要领域为客户提供全面服务。截至2023年末该板块人员1002人(+20%)。2)临床试验及生物分析服务实现营业收入3.62亿元(+54.54%),毛利率39.72%(+5.44pp)。临床试验方面,全国设立19个常驻点,已与260余家医院建立长期临床合作。生物分析方面,公司目前正在运行100余项创新药临床前、临床I期项目。截至2023年末该板块人员368人(+26.46%)。

在手订单充裕,为公司后续发展提供强劲动力

2023年新签订单15.04亿元,同比增长36.50%;累计存量订单25.66亿,同比增长28.69%。公司先后为国内约800家客户提供药物研发服务,充裕的订单和良好的客户关系为公司未来的发展奠定良好基础。

持续重视研发投入,深化竞争优势

公司于2023年和1Q24分别投入研发费用1.24亿元、0.35亿元,分别同比增长37.91%、80.85%。2023年公司新立项自研项目达100余项,累计已超350项。人员方面,截至2023年底,公司研发人员1155人,占总员工的84.31%,其中硕士及博士202人,占研发人员的17.49%。

投资建议

我们预计公司2024~2026年营收分别为12.48/16.41/21.38亿元;同比增速为33.9%/31.5%/30.3%;归母净利润分别为2.69/3.56/4.76亿元;净利润同比增速45.4%/32.4%/34.0%;对应2024~2026年EPS为2.40/3.18/4.25元/股;对应PE为24/18/13X。我们维持“买入”评级。

风险提示

行业竞争加剧;药物研发技术发展带来的技术升级;订单交付不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用