阳光诺和(688621)

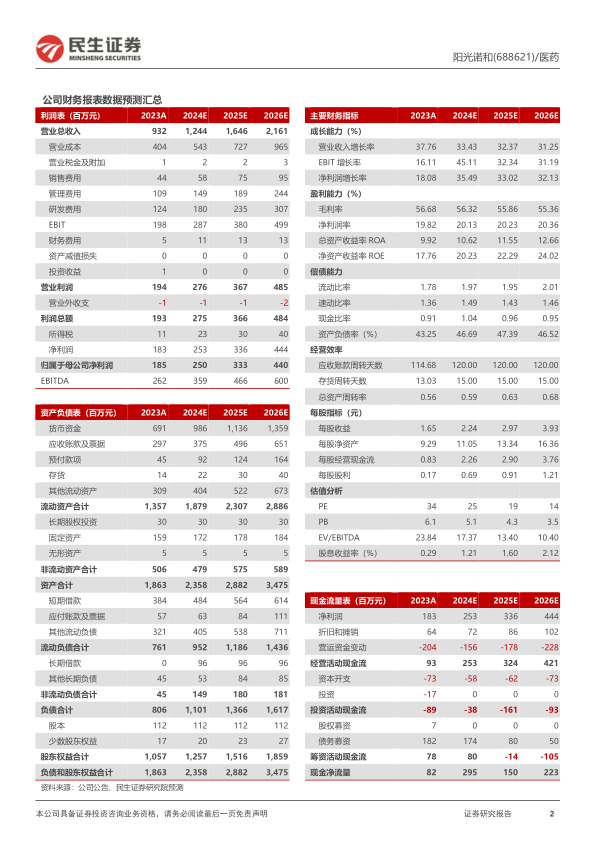

事件:2024年4月25日,阳光诺和发布2023年年报。公司全年实现收入9.32亿元,同比增长37.76%;归母净利润1.85亿元,同比增长18.08%;扣非归母净利润1.80亿元,同比增长26.67%。2024年Q1公司实现收入2.52亿元,同比增长8.53%;归母净利润0.73亿元,同比上升51.77%;扣非归母净利润0.67亿元,同比增长41.68%,利润端增长大超预期。

药学研究和临床服务双轮驱动,持续扩展多元化业务领域。(1)药学研究板块2023年营收5.69亿元,同比上升28.67%,毛利率为67.41%;截至2023年末药学研究人员达到1002人,同比增长20.00%。在药物发现方面,公司聚焦多肽类和小核酸类创新药研发,自主立项的1类新药达到11个,进展较快的STC007注射液镇痛2期临床已启动、瘙痒1期临床进行中;制剂方面全面布局透皮与局部递药技术平台,将SN001和SN002的中国大陆及港澳独家授权给KNK;子公司诺和晟欣布局中药研究开发,并且成立宠物药事业部诺和瑞宠。(2)临床试验&生物分析板块2023年营收3.62亿元,同比上升54.54%,毛利率为39.72%;截至2023年末临床服务人员达到368人,同比增长26.46%。公司持续拓展临床布局,23年孙公司南京诺和欣正式投用,提供注册、临床运营、数统等服务;孙公司美助医药注册成立,覆盖药物、器械和疫苗临床等领域;建立美速科用提供临床方案设计、数统及IND/NDA资料撰写服务。

自主研发管线快速扩张,下游客户研发需求保持旺盛。公司持续推进项目研发以保持竞争力,全年研发费用1.24亿元,同比增长37.91%,研发人员达到1155人,人均产值为74.69万元,比去年同期增长14.60万元。23年公司立项自研项目100余项、累计已超350项,有3个新药项目获批进入临床、126项申报上市注册受理、10项一致性评价注册受理,取得77项药品生产注册批件,34项通过一致性评价,取得生产批件的权益分成项目共7项。截至目前公司已为国内超过800家客户提供CRO服务,客户粘性不断提高,2023年新签订单15.04亿元,同比增长36.50%,累计存量订单达到25.66亿元,同比增长28.69%,充足的在手订单为长期增长提供支撑。我们认为一季度临床订单交付存在季节性波动,但是在23Q1高基数的基础上收入端仍稳健增长,利润端大幅提升,预期未来几个季度公司收入和利润端将持续高增长趋势。

投资建议:阳光诺和是特色的仿创结合药物研发服务公司,预期24年Q2起收入端将高速增长。我们预计2024-2026年公司收入为12.44/16.46/21.61亿元,同比增长33.4%/32.4%/31.2%,归母净利润分别为2.50/3.33/4.40亿元,对应PE分别为25/19/14倍,维持“推荐”评级。

风险提示:研发失败风险、开发周期较长的风险、管理风险、行业监管政策风险、安全生产风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用