中心思想

抗感染领域原料药龙头,CDMO协同拓展新增长

富祥股份作为β-内酰胺酶抑制剂原料药及中间体的专业化提供商,凭借其在舒巴坦、他唑巴坦及培南系列产品上的深厚积累和全球领先的市场地位,已成为抗感染领域的核心企业。公司通过做全优势产业链品种,掌握了强大的产品议价能力,并实现了核心产品量价齐升。

战略并购与业务创新驱动未来发展

公司积极响应市场需求和政策导向,依托酶抑制剂领域的既有优势,战略性发力CDMO业务,并成功与国际药企合作开发新型酶抑制剂。同时,通过并购整合,公司完善了产品梯队,进入制剂领域并布局生物发酵技术,为未来的持续增长和多元化发展奠定了坚实基础。

主要内容

一、β-内酰胺酶抑制剂行业的领军者

1.1. 公司简介:酶抑制剂原料药及中间体的专业化提供商

- 富祥股份成立于2002年,专注于生产β-内酰胺酶抑制剂与碳青霉烯类抗菌原料药及中间体,主要产品包括舒巴坦系列、他唑巴坦系列和培南系列。

- 公司于2015年上市,截至2018年三季报,控股股东包建华董事长合计持有公司股份36.54%。

- 公司发展历程中,通过收购江西如益(2012年)、潍坊奥通(2016年)、大连泛谷(2017年)和参与收购江苏海阔生物(2017年),不断优化产业布局,丰富产品梯队,并弥补了发酵工艺短板,从化学合成拓展至生物发酵领域。

1.2. 主营业务:β-内酰胺酶抑制剂及碳青霉烯类产品

- 公司已形成舒巴坦系列、他唑巴坦系列、培南中间体系列三大产业链产品,其中他唑巴坦系列贡献主要营收,其次为舒巴坦和培南系列。

- 海外业务是公司重要组成部分,根据2018年中报数据,海外营收占比约58%。

- 舒巴坦系列产品:包括舒巴坦酸、舒巴坦钠、舒巴坦匹酯、碘甲基舒巴坦、舒他西林及托西酸舒他西林等,通过外购6-APA原料进行化学合成,覆盖全产业链。2018年以来,舒巴坦市场平均价格上涨超60%,目前市场价格超过600元/公斤。托西酸舒他西林为国内独家原料药,并长期销往国际市场。

- 他唑巴坦系列产品:主要生产他唑巴坦酸、他唑巴坦钠及相关中间体。公司拥有他唑巴坦原料药批文,是国内主要生产厂家之一,其车间已通过美国FDA和欧盟COS认证,并取得澳大利亚TGA证书。

- 培南系列产品:属于碳青霉烯类抗菌药物,是治疗严重细菌感染的主要药物之一。公司是国内少数从起始原料到下游原料药全产业链布局的生产商,可提供4-AA、美罗培南母核、美罗培南侧链、美罗培南粗品、亚胺培南母核、亚胺培南侧链及亚胺培南粗品等全生产流程产物。

1.3. 财务分析:经营效率提升,业绩大幅上涨

- 2018年前三季度,公司营业收入达8.92亿元,同比增长26.83%;归属母公司股东净利润1.73亿元,同比增长23.84%。

- 业绩增长主要得益于核心产品提价和下游需求增加的双轮驱动。

- 尽管上游原料6-APA价格上涨,但公司2018年Q3毛利率仍小幅提升至39.06%,净利率达19.42%,同比小幅提升,主要系股权激励摊销下降。

- 公司经营稳健,资产负债结构保持稳定,2017年ROE为18.95%,在原料药行业中排名居前,盈利能力较强。

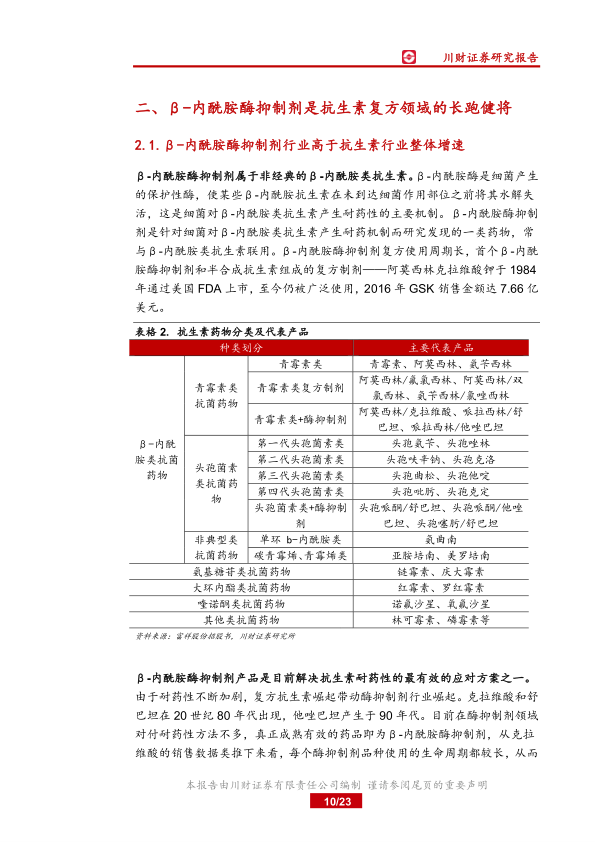

二、β-内酰胺酶抑制剂是抗生素复方领域的长跑健将

2.1. β-内酰胺酶抑制剂行业高于抗生素行业整体增速

- β-内酰胺酶抑制剂通过与β-内酰胺类抗生素联用,有效解决细菌耐药性问题,产品生命周期长。例如,阿莫西林克拉维酸钾自1984年上市至今仍广泛使用,2016年销售额达7.66亿美元。

- 他唑巴坦在抑酶活性、抑酶谱和稳定性方面优于克拉维酸和舒巴坦,是目前解决抗生素耐药性最有效的方案之一。

- 由于耐药性加剧,复方抗生素的崛起带动了酶抑制剂行业的增长。

2.2. 酶抑制剂复方品种长期需求稳中有升

- 国家政策(如2017年《关于进一步加强抗菌药物临床应用管理遏制细菌耐药的通知》)限制碳青霉烯类抗菌药物注射剂型使用,加速耐药性严重抗菌药淘汰,从而扩大复方抗生素和新型抗生素的使用。

- β-内酰胺酶抑制剂复方产品销售高峰通常在专利期后成为仿制药时,行业驱动因素从量的增长转变为解决耐药性问题。

- 2012-2017年,哌拉西林他唑巴坦、头孢哌酮他唑巴坦等主要复方品种销售额大幅增长,远高于同期青霉素和头孢类药物总体增速,显示其长期需求稳中有升。

2.3. 供应商粘性高,进入壁垒高企导致供给趋紧

- 国外对原料药及中间体供应商的审核程序严格,从备选到主要供应商需3-5年,更换供应商成本高昂,导致客户粘性高。

- 先入者通过不断改进技术、提高单产、降低成本形成经验壁垒,使得新进入者难以在生产成本上追赶。这些因素共同导致行业供给趋紧。

三、做全优势产业链品种,掌握产品议价能力

3.1. 核心品种量价齐升,掌握价格主动权

- 富祥股份业务快速增长,2011-2017年复合年增长率(CAGR)达22%,其中舒巴坦业务增长近10倍,他唑巴坦业务增长近5倍。

- 舒巴坦:公司是全球独家供货商(因江苏华旭药业停产),产品议价能力强。2018年公司相关产品已提价4次,截至三季度,出厂价格累计上涨约100%,前三季度平均价格同比增长超60%。

- 他唑巴坦:公司是国内主要供货商之一,拥有约100吨产能。全球他唑巴坦复方销售稳定增长,产品价格呈上涨趋势。公司拟发行可转债用于哌拉西林钠/他唑巴坦钠(8:1)无菌粉项目,推动向无菌原料药和制剂转型。

- 培南系列:市场需求旺盛,2017年以来4-AA、培南母核价格快速上涨,4-AA价格自2018年6月以来接近翻倍。2017年培南系列产品出口金额超2亿美元,其中美罗培南(钠和粗品)合计出口超1亿美元。国内培南产品销售快速增长,2014-2016年行业增速超20%,大品种美罗培南增速约23%,小品种增速约30%。公司是国内碳青霉烯类产品的重要供应商,产品远销海外。

3.2. 客户粘性高,产品覆盖全球主要地区

- 公司拥有意大利费卡、印度阿拉宾度等稳定的国外客户,产品直销欧洲市场。国内客户包括齐鲁制药、珠海联邦、哈药集团和华北制药等知名药企。

- 2016年获得默克、辉瑞订单,并积极拓展日本市场。

- 公司通过多区域生产认证,产品销售区域不断拓展。已向美国FDA递交舒巴坦和美罗培南母核注册文件,向日本PMDA递交他唑巴坦和哌拉西林原料药注册文件,并与客户联合申报美罗培南粗品、母核等中间体产品在我国、美国、欧洲、日本等药政市场注册。

3.3. 工艺优化形成经验壁垒

- 公司重视技术革新与工艺改进,开发了大吨位一锅法生产技术、催化氧化反应技术、手性合成技术、清洁生产技术等,有效提高了单锅处理能力和反应收率,降低了生产成本和污染物排放。

- 公司高度重视EHS工作,持续加大环保安全投入,与杜邦(中国)、南昌大学等合作提升安全管理和环保治理水平。江西祥太三废设施建设项目正在建设中,RTO废气焚烧装置设计规模20000Nm³/h,废水处理工程设计规模1500吨/天。公司拟发行可转债,其中8538.70万元用于江西祥太环保设施升级改造。

四、依托酶抑制剂领域优势发力CDMO业务,收购整合完善产品梯队

4.1. 与Allecra Therapeutics合作,为在研新药独家供货

- 公司与意大利Allecra Therapeutics合作,为新型β-内酰胺酶抑制剂AAI101(与头孢吡肟的复方)独家提供临床研究用原料药。AAI101已进入三期临床试验,未来有望成为重要的β-内酰胺酶抑制剂产品。

- 此次合作标志着公司进入CDMO领域。未来CDMO业务将基于酶抑制剂领域优势,布局阿维巴坦、F1801、F1802等新型酶抑制剂产品。阿维巴坦(Avibactam)全球工艺专利将于2022年到期,增长空间巨大。

- 公司CDMO产品客户覆盖美国和欧洲区域,祥太制药作为主要研发生产基地已投入使用,拥有约60名研发人员,有望实现规模化生产,贡献新的盈利增长点。

4.2. 并购整合进入制剂领域,收购海阔生物部分股权布局发酵技术

- 进入制剂业务:2017年7月,公司收购大连泛谷制药有限公司70%股权,依托其制剂许可和新版GMP资质,正式进入药品制剂业务。大连泛谷的盐酸多西环素分散片为全国独家剂型,已列入医保甲类产品。在研品种包括国内独家的二甲双胍缓释片(采用缓释泵技术,预计2020年获批)、门冬氨酸鸟氨酸注射液和阿加曲班注射液。

- 布局发酵技术:2017年12月,公司通过产业并购基金收购江苏海阔生物部分股权,布局生物发酵类高品质原料药的研发及生产。海阔生物在研原料药主要为抗病毒领域用药,如泰诺福韦酯、西他沙星、恩曲他滨和依法韦仑等,与公司抗菌药品种形成协同作用,有望成为新的业绩增长点。

五、估值评级:首次覆盖给予“增持”评级

- 盈利预测:预计公司2018-2020年营业收入分别为12.12/15.01/18.31亿元,归属于上市公司股东的净利润分别为2.25/2.90/3.77亿元,对应EPS分别为1.00/1.29/1.68元/股。

- 估值分析:截至2018年11月30日,可比公司(九洲药业、仙琚制药、新华制药、健友股份)平均动态市盈率为23倍。富祥股份2018-2020年业绩对应市盈率为17/13/10倍,远低于行业平均估值。

- 评级:鉴于富祥股份作为抗感染领域优质原料药企业,且估值具有吸引力,首次覆盖给予“增持”评级。

风险提示

- 原料药价格下降的风险:原料药价格受多种因素影响波动性较大,若价格下降可能影响公司营收及利润。

- 环保监管处罚的风险:原料药生产污染物较多,若排污不达标可能面临环保处罚甚至关停风险。

- 汇兑损失风险:公司海外业务占比达58%,业务收入以外币计价,存在汇兑损失风险。

总结

富祥股份作为β-内酰胺酶抑制剂和碳青霉烯类原料药及中间体的领先供应商,凭借其在舒巴坦、他唑巴坦和培南系列产品上的核心优势,在全球市场占据重要地位。公司通过持续的工艺优化、严格的质量认证和高客户粘性,确保了产品的量价齐升和强大的议价能力。在财务表现上,公司展现出稳健的增长和良好的盈利能力。面对日益严峻的细菌耐药性问题,β-内酰胺酶抑制剂复方产品需求持续增长,为公司提供了广阔的市场空间。此外,公司积极拓展CDMO业务,与国际药企合作开发新型酶抑制剂,并通过并购大连泛谷和海阔生物,成功进入制剂领域并布局生物发酵技术,进一步完善了产品梯队和技术能力,为未来的多元化发展和业绩增长注入了新动力。尽管面临原料药价格波动、环保监管和汇兑损失等风险,但公司凭借其深厚的行业积累、战略布局和创新能力,有望在抗感染领域持续保持领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用