中心思想

- 业绩增长与盈利能力提升: 富祥股份2019年业绩符合预期,净利润大幅增长,显示出良好的成长性。

- 产能扩张与产品线延伸: 公司通过产能扩建和产品线延伸,特别是在抗病毒药物中间体领域的布局,为未来业绩增长奠定基础。

主要内容

公司业绩分析

- 年度业绩亮点: 2019年公司营业收入同比增长16.62%,归属于上市公司股东的净利润同比增长56.02%,业绩表现符合预期。

- Q4业绩表现: Q4季度营业收入同比增长43.91%,净利润同比增长298.50%,显示出强劲的增长势头。

业务发展与产能扩张

- 复工复产情况: 母公司春节期间未完全停产,潍坊奥通厂区已复工,宜春如益科技有望短期内复工,生产恢复进展顺利。

- 抗病毒产品布局: 子公司潍坊奥通在抗病毒类药品领域已有布局,未来有望延伸到那韦类原料药,进一步拓展下游。

- 产能扩建计划: 祥太厂区新建舒巴坦及他唑巴坦的上游关键中间体柔性产线,哌拉西林钠/他唑巴坦钠(8:1)无菌粉项目也将在今年年中投产,满足市场需求增长。

盈利预测与投资评级

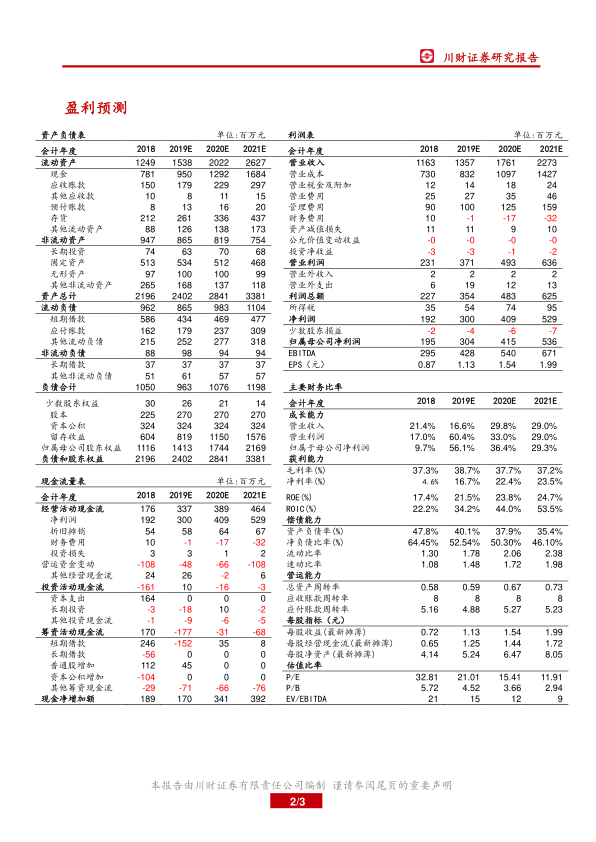

- 盈利预测: 预计2019-2021年营业收入分别为13.57、17.61、22.73亿元,归属于上市公司股东的净利润分别为3.04、4.15、5.36亿元,EPS分别为1.13、1.54、1.99元/股。

- 投资评级: 维持“增持”评级。

财务数据分析

- 资产负债表关键数据:

- 流动资产:2018年1249百万元,2019E 1538百万元,2020E 2022百万元,2021E 2627百万元

- 非流动资产:2018年947百万元,2019E 865百万元,2020E 819百万元,2021E 754百万元

- 流动负债:2018年962百万元,2019E 865百万元,2020E 983百万元,2021E 1104百万元

- 非流动负债:2018年88百万元,2019E 98百万元,2020E 94百万元,2021E 94百万元

- 利润表关键数据:

- 营业收入:2018年1163百万元,2019E 1357百万元,2020E 1761百万元,2021E 2273百万元

- 净利润:2018年192百万元,2019E 300百万元,2020E 409百万元,2021E 529百万元

- 现金流量表关键数据:

- 经营活动现金流:2018年176百万元,2019E 337百万元,2020E 389百万元,2021E 464百万元

- 投资活动现金流:2018年-161百万元,2019E 10百万元,2020E -16百万元,2021E -3百万元

- 筹资活动现金流:2018年170百万元,2019E -177百万元,2020E -31百万元,2021E -68百万元

总结

富祥股份2019年业绩符合预期,Q4业绩大幅提升,显示出良好的成长性。公司通过产能扩张和产品线延伸,特别是在抗病毒药物中间体领域的布局,为未来业绩增长奠定基础。维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用