泰恩康(301263)

主要观点:

代理起家,拓展研发外延成为综合性医药企业

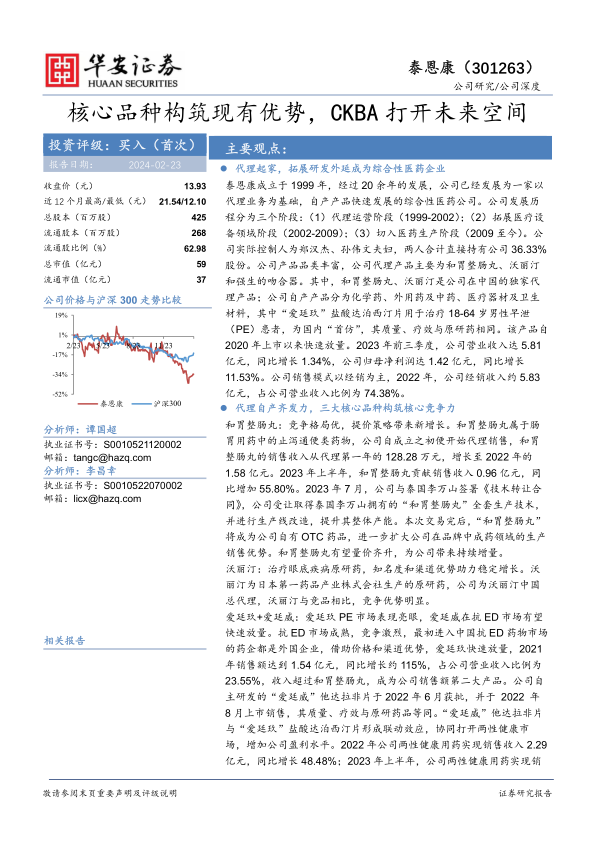

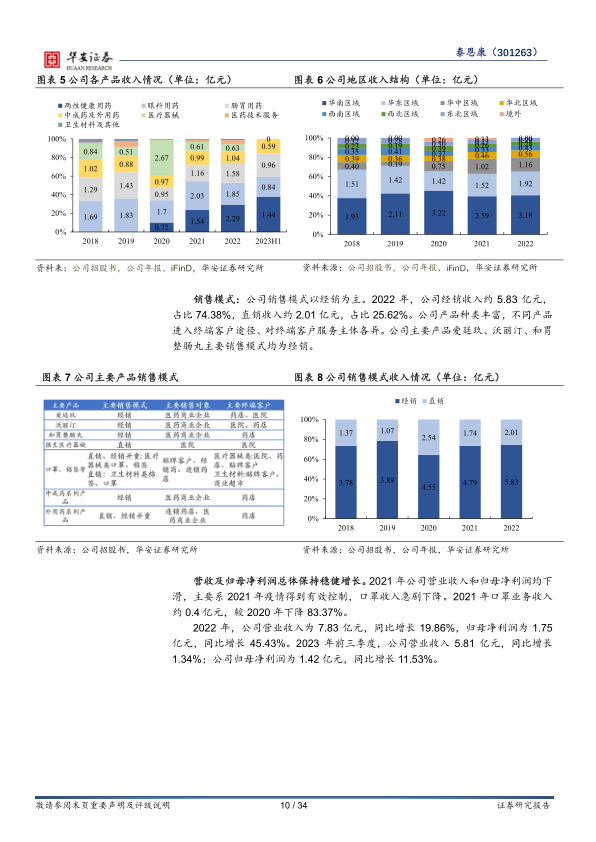

泰恩康成立于1999年,经过20余年的发展,公司已经发展为一家以代理业务为基础,自产产品快速发展的综合性医药公司。公司发展历程分为三个阶段:(1)代理运营阶段(1999-2002);(2)拓展医疗设备领域阶段(2002-2009);(3)切入医药生产阶段(2009至今)。公司实际控制人为郑汉杰、孙伟文夫妇,两人合计直接持有公司36.33%股份。公司产品品类丰富,公司代理产品主要为和胃整肠丸、沃丽汀和强生的吻合器。其中,和胃整肠丸、沃丽汀是公司在中国的独家代理产品;公司自产产品分为化学药、外用药及中药、医疗器材及卫生材料,其中“爱廷玖”盐酸达泊西汀片用于治疗18-64岁男性早泄(PE)患者,为国内“首仿”,其质量、疗效与原研药相同。该产品自2020年上市以来快速放量。2023年前三季度,公司营业收入达5.81亿元,同比增长1.34%,公司归母净利润达1.42亿元,同比增长11.53%。公司销售模式以经销为主,2022年,公司经销收入约5.83亿元,占公司营业收入比例为74.38%。

代理自产齐发力,三大核心品种构筑核心竞争力

和胃整肠丸:竞争格局优,提价策略带来新增长。和胃整肠丸属于肠胃用药中的止泻通便类药物,公司自成立之初便开始代理销售,和胃整肠丸的销售收入从代理第一年的128.28万元,增长至2022年的1.58亿元。2023年上半年,和胃整肠丸贡献销售收入0.96亿元,同比增加55.80%。2023年7月,公司与泰国李万山签署《技术转让合同》,公司受让取得泰国李万山拥有的“和胃整肠丸”全套生产技术,并进行生产线改造,提升其整体产能。本次交易完后,“和胃整肠丸”将成为公司自有OTC药品,进一步扩大公司在品牌中成药领域的生产销售优势。和胃整肠丸有望量价齐升,为公司带来持续增量。

沃丽汀:治疗眼底疾病原研药,知名度和渠道优势助力稳定增长。沃丽汀为日本第一药品产业株式会社生产的原研药,公司为沃丽汀中国总代理,沃丽汀与竞品相比,竞争优势明显。

爱廷玖+爱廷威:爱廷玖PE市场表现亮眼,爱廷威在抗ED市场有望快速放量。抗ED市场成熟,竞争激烈,最初进入中国抗ED药物市场的药企都是外国企业,借助价格和渠道优势,爱廷玖快速放量,2021年销售额达到1.54亿元,同比增长约115%,占公司营业收入比例为23.55%,收入超过和胃整肠丸,成为公司销售额第二大产品。公司自主研发的“爱廷威”他达拉非片于2022年6月获批,并于2022年8月上市销售,其质量、疗效与原研药品等同。“爱廷威”他达拉非片与“爱廷玖”盐酸达泊西汀片形成联动效应,协同打开两性健康市场,增加公司盈利水平。2022年公司两性健康用药实现销售收入2.29亿元,同比增长48.48%;2023年上半年,公司两性健康用药实现销售收入1.44亿元,同比增长36.15%。

三大研发平台,赋能自研药品核心技术

公司以成为创新驱动型综合性医药企业为目标,已建立三大医药研发技术平台:功能性辅料和纳米给药关键技术平台、生物大分子药物关键技术平台以及仿制药开发及一致性评价技术平台。截至2023年6月30日,公司主要的医药自主研发项目34项,其中7项已经提交药品注册批件申请,1项提交了临床试验申请,1项获批开展II期临床试验,形成了良好的梯队。在加强公司自主创新的同时,泰恩康还通过控股子公司博创园切入白癜风创新药赛道。CKBA(赛克乳香酸)软膏将是公司挺进创新药赛道的第一步,白癜风缺乏对症药物治疗,国内现有化药均未获批白癜风适应症,市场存在空白。目前国内白癜风的研发格局良好,赛道拥挤度低。目前公司CKBA白癜风II期临床试验正式启动,研发上市有望打开公司未来成长的天花板。此外CKBA不仅可用于白癜风创新药的研发,还能够拓展至阿尔茨海默症适应症,目前,CKBA通过靶向MFE-2治疗阿尔茨海默症动物,效果显著,潜力无穷。

投资建议

我们预计,公司2023-2025年收入分别为8.15/10.62/13.74亿元,同比增长4.0%/30.3%/29.4%,归母净利润分别1.79/2.67/3.59亿元,同比增长2.5%/49.3%/34.2%,对应2023-2025年EPS分别为0.42/0.63/0.84元,对应估值分别为43X/29X/21X。首次覆盖,给予“买入”投资评级。

风险提示

研发风险;代理运营业务的经营风险;进口药品注册证到期再注册风险。

微信扫一扫-立即使用

微信扫一扫-立即使用