山东药玻(600529)

公司于 10 月 18 日发布 2023 年三季报, 三季度业绩继续保持高速增长。公司业绩增速逐步回到正常轨道,公司价值有望被进一步发现。 业绩表现良好,维持买入评级。

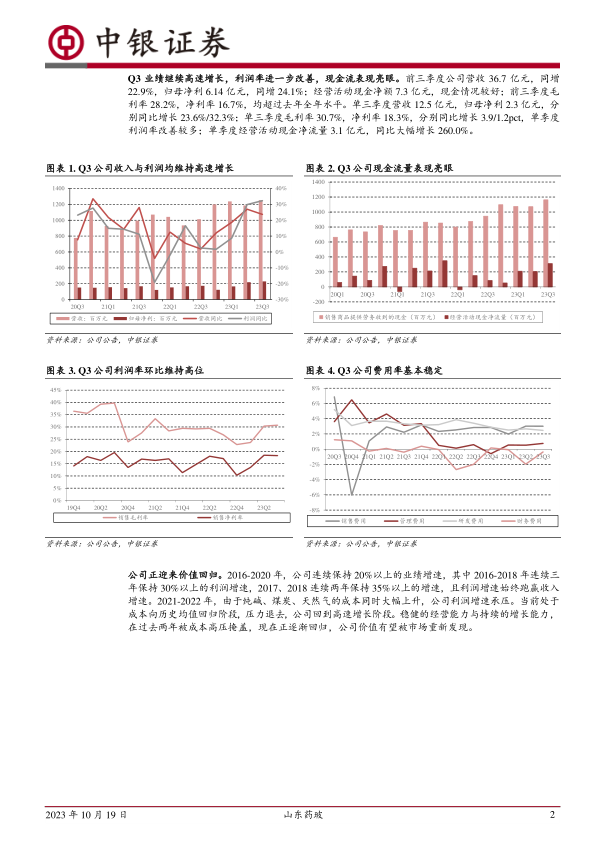

Q3 业绩继续高速增长,利润率进一步改善,现金流表现亮眼。 前三季度公司营收 36.7 亿元,同增 22.9%,归母净利 6.14 亿元,同增 24.1%;经营活动现金净额7.3 亿元,现金情况较好;前三季度毛利率 28.2%,净利率 16.7%,均超过去年全年水平。单三季度营收 12.5 亿元,归母净利 2.3 亿元,分别同比增长 23.6%/32.3%;单三季度毛利率 30.7%,净利率 18.3%,分别同比增长 3.9/1.2pct,单季度利润率改善较多;单季度经营活动现金净流量 3.1 亿元,同比大幅增长 260.0%。

公司正迎来价值回归。 2016-2020 年,公司连续保持 20%以上的业绩增速,其中2016-2018 年连续三年保持 30%以上的利润增速, 2017、 2018 连续两年保持 35%以上的增速,且利润增速始终跑赢收入增速。 2021-2022 年,由于纯碱、煤炭、天然气的成本同时大幅上升,公司利润增速承压。当前处于成本向历史均值回归阶段,压力退去,公司回到高速增长阶段。稳健的经营能力与持续的增长能力,在过去两年被成本高压掩盖,现在正逐渐回归,公司价值有望被市场重新发现。

产品结构升级逐渐兑现。 我们预计三季度公司销售中硼硅模制瓶销量进一步增长。作为公司近年主推的新产品,中硼硅模制瓶单价高,利润率高,增速快。伴随着一致性评价以及集采的不断推进,制药企业有将普通钠钙瓶逐步替换为中硼硅模制瓶的动力。 2020-2022 年公司中硼硅模制瓶产品销量始终保持较旺的势头, 预计随着即将开标以及执行的第九批集采,低价高量的抗生素亦有望升级,预计明年中硼硅模制瓶继续保持高速增长。

寻找纯碱的反面,药用玻璃或受益最多。 远兴能源二线及三线陆续点火投产,纯碱期货 2401 已跌至 1700 元左右,较现货的 3000 元水平有较大的价差, 四季度及明年一季度纯碱现货降价概率较大。从纯碱降价角度出发,下游的平板玻璃、光伏玻璃由于行业格局问题,产品价格跟降概率大; 而山东药玻在药用玻璃模制瓶领域市占率 70%以上, 价格具备韧性,或是纯碱降价的最主要受益对象。

长期看,可以将山东药玻作为药包材升级的核心标的。 我国的药包材标准较欧美仍有差距,长期视角看仍然有升级空间。而药包材与药品安全、人民群众的身体健康息息相关,未来具备升级的必要性。由此,山东药玻的产品升级亦可长期期待,当前所看到的中硼硅替代钠钙玻璃或仅是长周期的一部分。

估值

公司三季度业绩维持高增长,考虑纯碱降价预期,我们维持 2023 年业绩预期,上调 2024 年业绩预期。预计 2023-2025 年公司实现营收 48.80、 56.12、 64.59 亿元; 归母净利 8.26、 10.12、 12.06 亿元, 对应市盈率 22.7、 18.5、 15.5 倍。

评级面临的主要风险

风险提示:中硼硅需求不及预期,成本回升

微信扫一扫-立即使用

微信扫一扫-立即使用