山东药玻(600529)

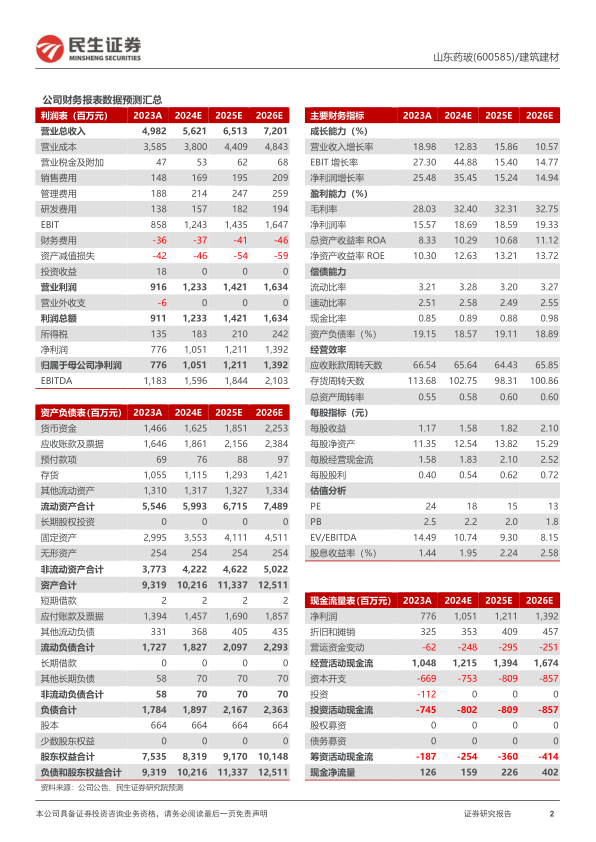

公司发布2023年年报&2024年一季报:2023年实现营收49.82亿元,同比+18.98%;归母净利7.76亿元,同比+25.48%;扣非归母净利7.42亿元,同比+23.07%。其中,23Q4实现营收13.08亿元,同比+9.09%,归母净利1.62亿元,同比+31.71%;扣非归母净利1.51亿元,同比+24.79%。2023年公司毛利率28.03%,同比+1.19pct,净利率15.57%,同比+0.8pct,其中23Q4毛利率27.54%,同比+4.74pct。

24Q1公司实现营收12.67亿元,同比+2.43%,归母净利2.21亿元,同比+32.34%;扣非归母净利2.1亿元,同比+35.48%。24Q1公司毛利率30.59%,同比+6.94pct。

核心产品模制瓶&棕色瓶增长迅速。2023年公司主要产品模制瓶和棕色瓶销售均实现快速增长,2023年模制瓶系列产品实现销售37.59万吨,同比+23.65%;实现收入22.64亿,同比+29.36%;占营收比重同比+3.65pct至45.45%。棕色瓶销售27.27万吨,同比+28.73%;实现收入11.18亿,同比+29.1%;占营收比重同比+1.76pct至22.44%。盈利能力方面,2023年公司模制瓶单价6024元/吨,同比+4.62%;毛利率39.17%,同比-0.59pct。棕色瓶单价4100元/吨,同比+0.29%;毛利率23.78%,同比+3.04pct。

现金流充裕,业绩达标后完成利润提成和激励提取。2023年公司期间费用率8.79%,同比+0.43pct,其中销售费用率2.96%,同比+0.32pct,主要系差旅费用及佣金增加所致;管理费用率3.77%,同比+0.33pct,主要系本期计提利润增长奖励(2023年职工薪酬同比+3471万,同比+48.31%)。2023年末公司经营性现金流净额10.48亿元,同比+315.14%,主要系本期销售商品、提供劳务收到的现金增加所致。此外,计提2023年激励基金3475万元,计入2024年的成本费用。

中硼硅模制瓶需求高景气,与出海产品持续贡献增量。在一致性评价和集采的持续推动下,中硼硅模制瓶需求旺盛,销售保持快速增长,成为公司新增利润的主要贡献点,公司持续扩充中硼硅模制瓶产能,2023年公司完成了一个中硼硅模制瓶厂房车间的建设(内设两台窑炉),其中1台窑炉于2023年11月份投产运行。2023年公司海外收入13.6亿,同比+26.44%,营收占比27.29%,同比+1.61pct,在棕色瓶、日化瓶和注射类模制瓶产品稳定扩大出口份额的前提下,顺应消费升级和产品迭代的机遇,着重发展海外化妆品包装类产品等,2024年有望持续贡献业绩增量。

精细化管理降本增效,2024年纯碱降价释放盈利弹性。公司持续推进成本控制和精细化管理,针对2023年纯碱、煤炭、硼砂等原材料和燃料价格的高位运行,采取多种方式节支降本,2023年生产成本同比-4.95%,四个标杆车间换型效率平均提升了36.01%。2024年初至今纯碱价格下降明显,24Q1纯碱现货均价在2415元,同比-16.78%,环比-13.71%,截至2024年4月22日纯碱现货价已降至2080元,成本的显著下降有望在2024年为公司带来盈利改善弹性。

投资建议:我们看好①一致性评价驱动中硼硅模制瓶放量;②海外销售持续高增;③纯碱成本下降带来的盈利弹性,预计公司2024-2026年营收分别为56.21、65.13、72.01亿元,归母净利分别为10.51、12.11、13.92亿元,对应PE分别为18、15、13倍。维持“推荐”评级。

风险提示:原材料燃料成本波动、政策推进低于预期、海外需求波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用