大北农(002385)

主要观点:

2024H1归母净利润-1.56亿元,同比减亏

公司发布2024年半年度报告:2024H1,公司实现收入131.0亿元,同比下滑16.4%,实现归母净利润-1.56亿元,同比减亏。其中,饲料板块盈利区间3.5-4亿元,同比下降约22%,养猪板块亏损不到1亿元,同比减亏明显,种业板块受季节性因素影响亏损6000多万。2024Q2,公司实现收入63.9亿元,同比下降19.0%,归母净利润0.54亿元,同比扭亏为盈。

饲料业务短期承压,种子销量快速增长

2024H1,公司饲料产品实现收入92.26亿元,同比下降20.5%,主要系市场饲料售价下降及能繁母猪存栏量下降影响,饲料产品毛利率12.7%,同比提升0.56个百分点,饲料销量253.35万吨,同比下降8.9%。其中,猪饲料销量200.29万吨,同比下降10.0%,反刍料销量29.71万吨,同比下降8.6%。2024H1,公司种业产品实现3.0亿元,同比增长13.5%,种子销量1998万公斤,同比增长87.7%,其中,玉米种子销售收入0.13亿元,同比下降82.1%;水稻种子销售收入2.09亿元,同比增长25.3%。

生物育种方面,2023年底,全国首批共有37个转基因玉米品种和14个转基因大豆品种通过审定,其中使用大北农性状产品的转基因玉米品种有22个(占比59%)、自主选育的高油高产转基因大豆品种5个(占比36%);2024年初,全国第二批共有27个转基因玉米品种和3个转基因大豆品种通过初审,其中使用公司性状产品的转基因玉米品种有15个(占比56%)、自主选育的高油高产转基因大豆品种有1个(占比33%)。

养猪业务改善明显,养殖成本持续优化

2024H1,控股公司生猪销售收入26.54亿元,同比下降3.5%。控股及参股公司生猪出栏量284.82万头,同比增长2.5%,其中,控股公司出栏占比60.63%;报告期末,控股及参股公司生猪总存栏360.08万头,同比增长10.4%,基础母猪和后备母猪存栏32.8万头,育肥猪存栏273.59万头,仔猪存栏53.39万头。截至7月底,公司累计出栏生猪超331.4万头。公司生猪养殖业务持续稳健发展,通过品种优化、加强生物安全防控、费用优化等途径持续降本增效,近期育肥猪完全成本已降至14.6元/公斤左右。

投资建议

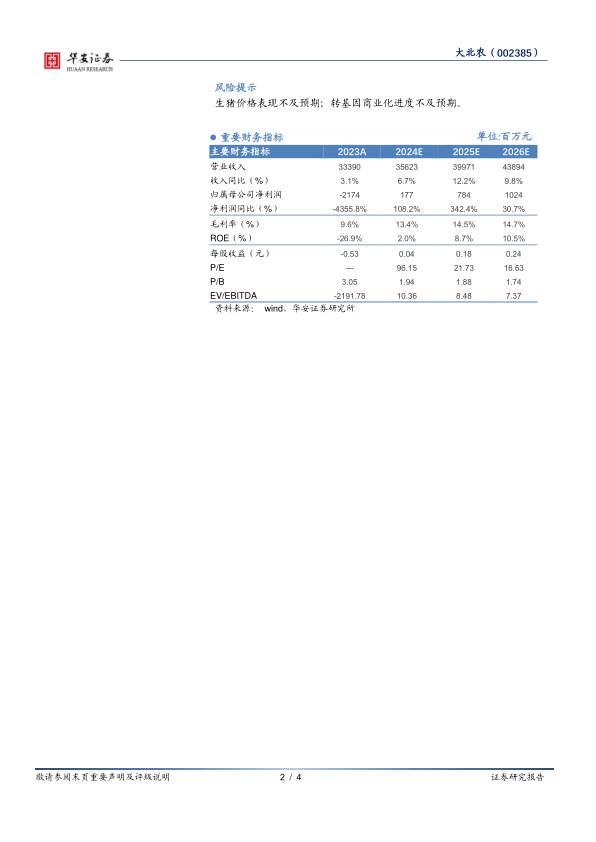

我们预计2024-2026年公司实现营业收入356.23亿元、399.71亿元、438.94亿元(2024-2026年前值364.13亿元、424.59亿元、479.20亿元),同比增长6.7%、12.2%、9.8%,对应归母净利润1.77亿元、7.84亿元、10.24亿元(2024-2026年前值1.04亿元、12.09亿元、15.10亿元),对应EPS0.04元、0.18元、0.24元,维持“买入”评级不变。

风险提示

生猪价格表现不及预期;转基因商业化进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用