中心思想

业绩驱动与战略转型

博瑞医药在2019财年表现出强劲的业绩增长,营业收入和归母净利润分别实现23.5%和52%的同比增长,远超行业平均水平。这一显著增长主要得益于其高技术壁垒的特色原料药业务,以及技术转让服务和产品权益分成收入的大幅提升,显示出公司收入结构的优化和盈利能力的增强。公司通过深耕特色原料药领域,成功构建了差异化竞争优势。

研发投入引领未来发展

公司持续加大研发投入,2019年研发费用高达1.2亿元,占营业收入的24.8%,远高于同行业平均水平。高强度的研发投入不仅巩固了其在特色原料药领域的技术领先地位,更推动公司积极向高附加值的下游制剂和创新药领域拓展。通过建立先进的技术平台和丰富的研发管线,博瑞医药正逐步实现从原料药供应商向创新型、一体化医药企业的战略转型,为未来的可持续增长奠定坚实基础。

主要内容

2019年财务表现与收入结构分析

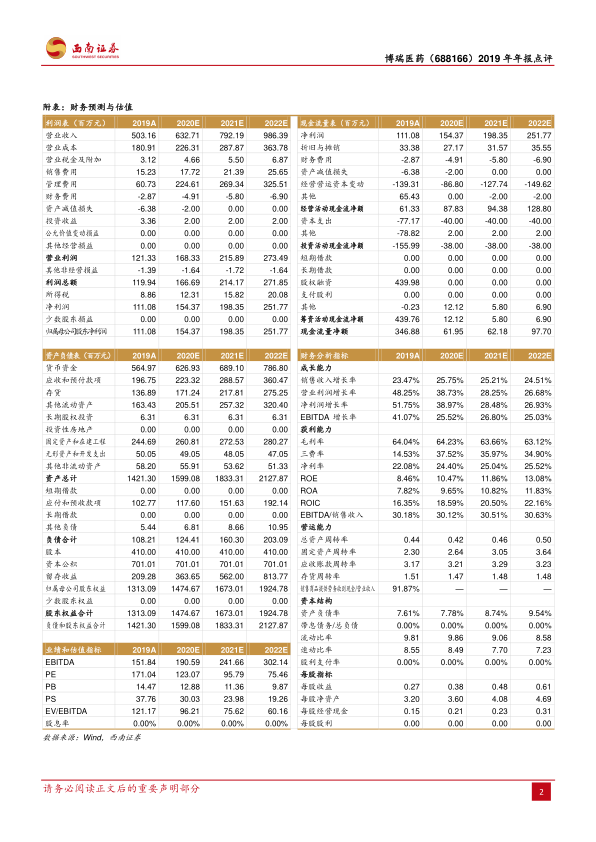

博瑞医药在2019年取得了令人瞩目的财务业绩。全年实现营业收入5.03亿元,同比增长23.47%;归属于母公司股东的净利润达到1.11亿元,同比大幅增长51.75%;扣除非经常性损益后的净利润为1亿元,同比增长42%。从季度表现来看,2019年第四季度实现收入1.9亿元,归母净利润4731万元,分别同比增长24.1%和48.6%,显示出公司持续的增长势头。净利润增速显著高于营业收入增速,主要归因于公司收入结构的优化。

具体来看,技术转让服务与产品权益分成收入成为业绩增长的重要驱动力。2019年,这两项收入分别达到7915万元和3755万元,同比增速高达147%和44%。其中,产品权益分成业务的毛利率更是高达100%,极大地提升了公司的整体盈利水平。这表明公司凭借其在特色原料药领域的高技术壁垒,不仅能够提供优质产品,还能通过技术输出和权益分享获得高额回报,有效利用了其核心技术资产。

在产品结构方面,抗真菌类和抗病毒类产品收入表现平平,增速分别为6.3%和-6.4%,毛利率分别减少1.3和14.9个百分点。这主要是由于:1)抗真菌类卡泊芬净受生产场地变更影响了欧洲地区的出货;2)抗病毒类恩替卡韦受到国内“4+7”带量采购扩围政策的影响,下游制剂价格下降传导至原料药端,导致原料药价格有所下降。然而,免疫类及其他产品收入增速明显,分别达到41%和23%,毛利率分别提升4.6和7.9个百分点,有效弥补了部分产品线的压力。

从整体盈利能力来看,2019年公司综合毛利率为64.04%,高于原料药行业平均水平,体现了其产品的技术含量和市场竞争力。销售费用率为3.03%,控制效果良好。管理费用与研发费用合计占比为36.9%,其中研发费用率高达24.8%,远高于同行业平均水平,这正是公司保持行业竞争力的核心保障。净利率达到22.08%,净资产收益率(ROE)为8.46%,显示出良好的资本回报能力。

研发投入与创新药战略布局

博瑞医药将高研发投入视为其核心竞争力与未来增长的基石。2019年,公司研发投入达到1.2亿元,占营业收入的比例高达24.8%,这一比例远超普通原料药企业,凸显了公司对技术创新和产品升级的坚定承诺。公司研发团队规模已达200人,并成功建立了发酵半合成、多手性药物、非生物大分子、靶向高分子偶联等四大具有全球先进水平的自主知识产权技术平台。这些平台为公司在复杂药物分子合成和创新药研发方面提供了强大的技术支撑。

依托高壁垒的特色原料药主业,博瑞医药正积极向下游制剂和创新药方向拓展。在制剂领域,2019年公司新获得2个制剂生产批件,包括磺达肝癸钠注射液和注射用艾司奥美拉唑钠,并新申报了1个制剂磷酸奥司他韦胶囊。这些进展标志着公司在制剂一体化战略上迈出了坚实步伐,有助于提升产品附加值和市场竞争力。

在创新药领域,公司依托其靶向高分子偶联平台取得了显著进展。1.1类新药BGC0222已完成临床前研究,并已完成IND(新药临床试验申请)申报并获得受理,同时已完成技术转让并保留了药品上市后的销售分成权利,这体现了公司创新药资产的价值变现能力。基于同一平台开发的BGC0228目前处于临床前研究阶段,预计短期内将完成IND申报。这些创新药项目的推进,预示着公司未来有望在创新药市场占据一席之地,实现从仿制到创新的跨越式发展。

盈利预测与风险提示

根据分析师预测,博瑞医药未来几年将继续保持稳健增长。预计2020年至2022年的每股收益(EPS)分别为0.38元、0.48元和0.61元,对应的市盈率(PE)分别为123倍、96倍和75倍。分析师认为,公司目前正处于快速成长期,现有原料药产品线通过放量销售和权益分成仍将保持高速增长。同时,持续加码的研发投入将推动公司从高壁垒特色原料药向制剂与创新药领域拓展,长期发展潜力巨大。基于此,分析师维持“持有”评级。

然而,报告也提示了潜在风险,包括:原料药价格下降的风险,这可能受到市场竞争加剧或带量采购政策扩围的影响;环保政策趋严可能增加生产成本或影响产能;以及制剂与创新药研发低于预期的风险,新药研发周期长、投入大、成功率不确定,可能影响公司未来的业绩增长。

总结

博瑞医药在2019年展现了强劲的财务增长和显著的收入结构优化,其高技术壁垒的特色原料药业务以及技术转让和产品权益分成模式是核心驱动力。公司通过高强度的研发投入,不仅巩固了在原料药领域的优势,更成功推动了向高附加值制剂和创新药领域的战略转型。尽管面临原料药降价、环保政策和研发不确定性等风险,但公司在创新药研发管线和制剂一体化方面的积极布局,预示着其长期发展潜力巨大。分析师维持“持有”评级,看好公司未来的成长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用