博瑞医药(688166)

事件:2024年10月30日,博瑞医药发布2024年三季报业绩。公司前三季度实现收入9.77亿元,同比增长6.77%,归母净利润1.77亿元,同比减少7.50%,扣非净利润1.74亿元,同比下降7.50%。单季度看,Q3实现收入3.19亿元,同比减少2.52%,归母净利润0.71亿元,同比减少13.73%,扣非净利润0.68亿元,同比减少17.34%。

BGM0504二期临床数据优异,后续临床正常推进中。BGM0504注射液减重和2型糖尿病治疗两项适应症在国内的II期临床试验达成预期目标,减重适应症中第24周时5mg组、10mg组和15mg组体重较基线平均降幅百分比(扣除安慰剂)分别为10.8%、16.2%和18.5%,腰围较基线平均降幅(扣除安慰剂)分别为6.4cm、8.8cm和10.2cm,次要指标提升显著降低多项心血管代谢风险指标,且安全性及耐受性良好;降糖适应症中5mg组、10mg组、15mg组和司美格鲁肽注射液HbA1c较基线平均降幅(扣除安慰剂)分别为1.99%、2.21%、2.76%和1.71%,中高剂量组中分别有27.3%和50%的受试者达到了糖化正常水平(HbA1c<5.7%),远高于司美格鲁肽注射液组的12.5%,此外空腹血糖、餐后2h血糖等降糖指标以及HbA1c/体重复合达标率指标等均较基线有显著的改善。展望未来,BGM0504注射液减重适应症已获得III期临床试验伦理批件,且首例受试者已入组,降糖适应症III期沟通交流已获CDE答复,同意开展III期临床,目前尚待获得医院临床试验伦理批件后方可开展III期临床研究。国际化拓展方面减重适应症在美国已获批IND,目前首例受试者已入组;口服BGM0504目前也处于临床前研究阶段。

原料药制剂产能持续扩张,满足创新药及难仿制剂放量需求。1)泰兴原料药和制剂生产基地(二期)已完成所有单体建筑物、消防验收;试生产已通过专家签字意见,环保专家意见已出并整改中。2)苏州吸入剂及其他化学药品制剂生产基地和生物医药研发中心项目(一期)厂房结构已封顶。3)苏州吸入剂及其他化学药品制剂生产基地和生物医药研发中心新建项目(二期)软雾车间机电安装调试完成。4)创新药制剂和原料生产基地建设项目(一期)和苏州制剂生产基地目前围护结构已完成,机电主材已进场,施工已完成30%;泰兴原料药生产基地目前维护结构已完成,机电主材已进场。

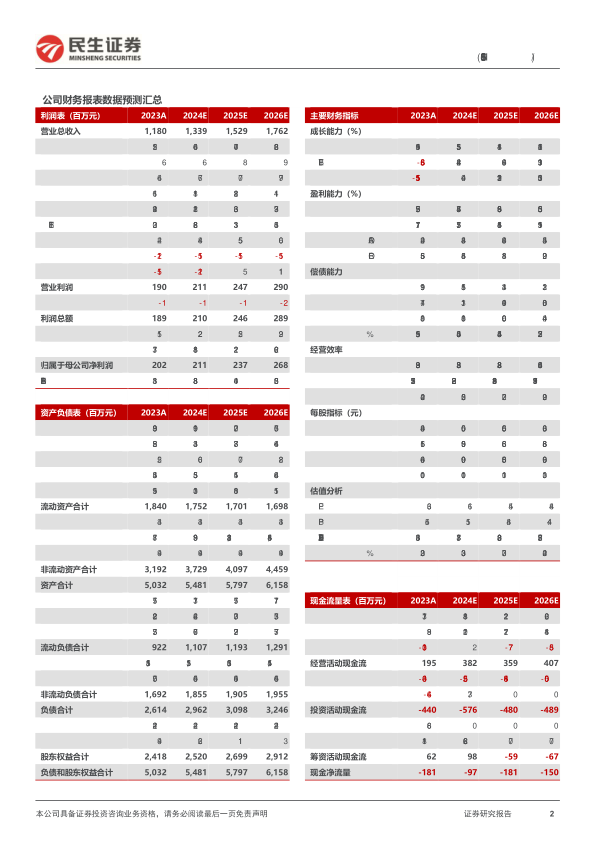

投资建议:公司作为原料药制剂一体化特色企业,传统业务稳健发展,创新药BGM0504临床II期正常推进,临床数据读出在即。我们预计2024-2026年公司实现营业收入13.39/15.29/17.62亿元,归母净利润2.11/2.37/2.68亿元,对应PE为61/54/48倍,维持“推荐”评级。

风险提示:药品研发风险、市场竞争风险、人才流失风险、质量控制风险、技术迭代风险、诉讼风险。

微信扫一扫-立即使用

微信扫一扫-立即使用