科伦药业(002422)

事件:公司发布董事会决议公告,同意控股子公司四川科伦博泰生物医药股份有限公司(以下简称科伦博泰)增资议案。科伦博泰注册资本将增至 1.16 亿元,新增注册资本 1185 万元由 IDG 资本、国投招商、LAV、苏州礼康、高瓴资本合计以人民币 5.12 亿元认购,投前估值 45亿元。本轮融资完成后公司持有科伦博泰 51.70%股份,公司仍为科伦博泰的控股股东。

观点:

四大优质投资人加持,创新药管线含金量得到验证。本轮增资是科伦博泰的首次市场化融资,稀释了 10.21%股权。新晋股东 IDG 资本、国投招商、礼来亚洲基金、高瓴资本均为创新药领域优质股权投资机构,本次融资完成后分别持有科伦博泰 4.53%、 4.49%、 1.00%、 0.20%股权。由于股权投资机构在投资之前需要对标的进行详细的业务尽调,本轮增资的落地表明科伦博泰的创新药管线得到投资人的认可。重点布局 ADC 赛道, 核心产品临床顺利推进。 公司选择 ADC 作为重点推进的技术路线。 1) 公司宣布将在 ASCO 上宣布 HER2-ADC 的临床数据,除总体 ORR 以外,我们认为两个 HER2 低表达 cohort 的数据值得关注;公司已经向 CDE 提交了 HER2-ADC 的关键 2 期临床申请,2 期临床的剂量可重点关注。2)TROP2-ADC 已经完成临床 1 期试验,初步数据良好,海外授权也取得进展。3)Claudin 18.2-ADC预计今年将进入临床阶段。除 ADC 外,公司大力推进肿瘤免疫管线,其中 PD-L1 单抗已向 CDE 提交 pre-BLA 申请,正在准备现场核查工作; TIM3 单抗、 LAG3 单抗以及博泰首个双特异性抗体 SKB337 已进入临床阶段。

投资建议:

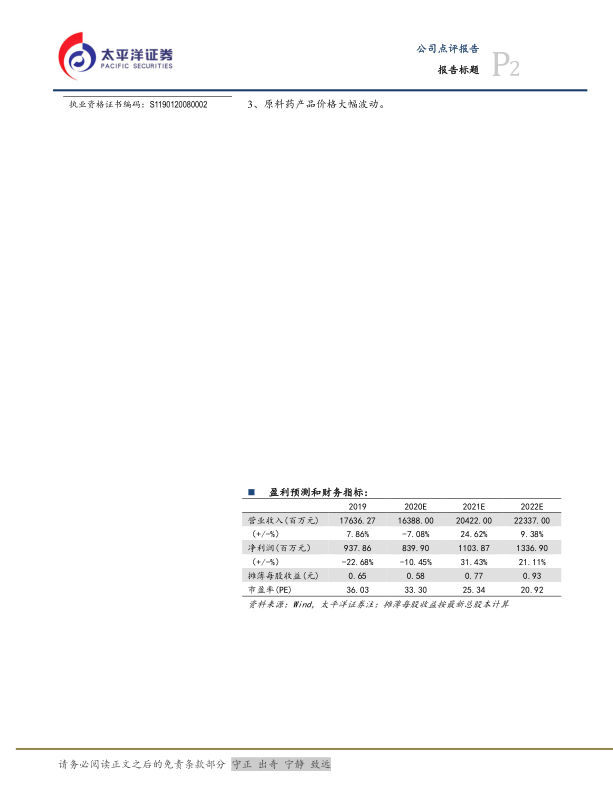

我们认为公司今年已开始在各条业务线摆脱了疫情的影响,创新药管线尤其是 ADC 的临床进展给公司带来了重大的边际改善。我们预计2020-2022 年营业收入分别为 163.88 亿元、 204.22 亿元和 223.37 亿元,归母净利润 8.40/11.04/13.37 亿元,同比增速为-10%/31%/21%,对应EPS 分别为 0.58/0.77/0.93 元/股, 以 3 月 22 日收盘价市盈率分别为 33倍、25 倍和 21 倍。继续给予“买入”评级。

风险提示: 1、 诊疗环境恢复不达预期; 2、 创新药研发进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用