科伦药业(002422)

主要观点:

事件

2024年10月28日,科伦药业发布2024年三季报,报告期内公司实现营业收入167.89亿元,同比+6.64%;归母净利润24.71亿元,同比+25.85%;扣非归母净利润24.47亿元,同比+27.32%。单季度来看,公司2024Q3收入为49.62亿元,同比+0.35%;归母净利润为6.71亿元,同比+19.88%;扣非归母净利润为6.93亿元,同比+21.49%。

点评

销售优化费用明显较少,盈利能力持续提高

2024年前三季度,公司整体毛利率为52.51%,同比-0.43个百分点;期间费用率31.17%,同比-5.85个百分点;其中销售费用率15.57%,同比-5.07个百分点;管理费用率5.84%,同比+1.35个百分点;财务费用率0.32%,同比-0.98个百分点;研发费用率9.44%,同比-1.14个百分点;经营性现金流净额为32.75亿元,同比-22.97%。

负债水平有效改善,资产结构进一步优化

资产负债方面,三季报显示截至报告期末,公司资本公积显著增加,同比增长45.55%,已超过去年全年水平,公司资本实力增强;长期借款及合同负债显著减少,公司资产结构优化,有效管控负债水平。

SKB264第二项NDA受理,有望加速上市

创新研发子公司科伦博泰生物报告期内进一步取得硕果,9月初,子公司实现H股全流通。产品层面,核心产品芦康沙妥珠单抗(佳泰莱)的新适应症——NSCLC后线治疗的NDA申请获得NMPA受理,该申请基于OptiTROP-Lung03关键研究积极结果,与多西他赛相比,芦康沙妥珠单抗(sac-TMT)单一疗法在客观缓释率(ORR)和无进展生存期(PFS)方面具有显著统计学意义和临床意义的改善。这是佳泰莱继TNBC适应症后第二项获受理的NDA申请,且在此之前该申请已纳入CDE的优先审评程序,有望加快上市进程。

投资建议

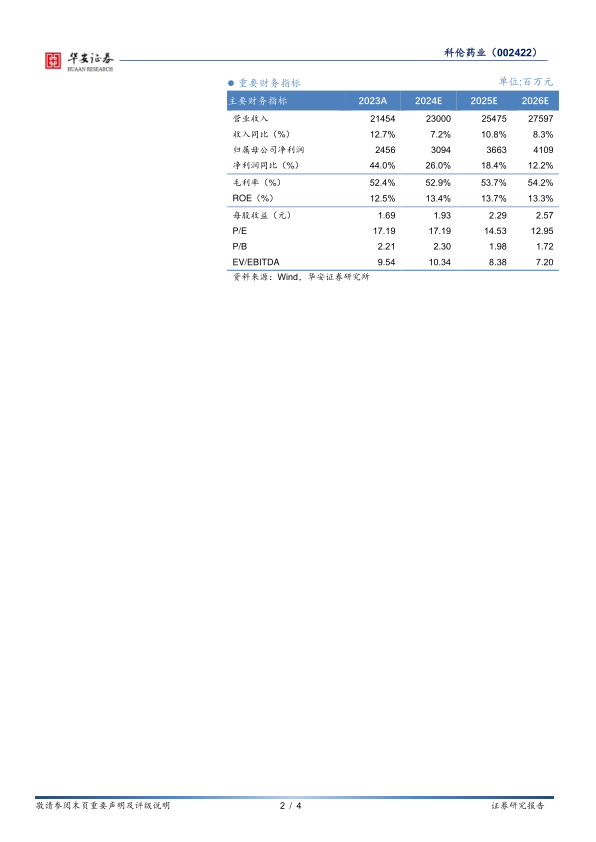

我们预计,公司2024~2026年收入分别230.00/254.75/275.97亿元,分别同比增长7.2%/10.8%/8.3%,归母净利润分别为30.94/36.63/41.09亿元,分别同比增长26.0%/18.4%/12.2%,对应估值为17X/15X/13X。维持“买入”评级。

风险提示

行业政策变化风险;研发进度不及预期风险;审批准入不及预期风险;成本上升的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用