中心思想

祥生医疗:科创板超声影像设备领军者

本报告深入分析了祥生医疗作为科创板已受理医药生物企业之一的市场地位、业务模式及财务表现。祥生医疗凭借其在超声医学影像设备领域的深厚技术积累和国产化优势,已成为国内市场的重要参与者,并在国际市场取得显著进展。公司主营业务聚焦超声医学影像设备的研发、制造和销售,产品线覆盖广泛,技术实力雄厚。

强劲增长与市场潜力

报告指出,全球及中国超声医学影像设备市场均呈现快速增长态势,尤其中国市场增速远超全球平均水平,为祥生医疗提供了广阔的发展空间。公司在2016-2018年间实现了营业收入和归母净利润的高速增长,盈利能力持续增强,财务状况稳健。未来,随着募投项目的实施,祥生医疗有望进一步巩固其市场地位,抓住行业发展机遇。

主要内容

1. 公司概况

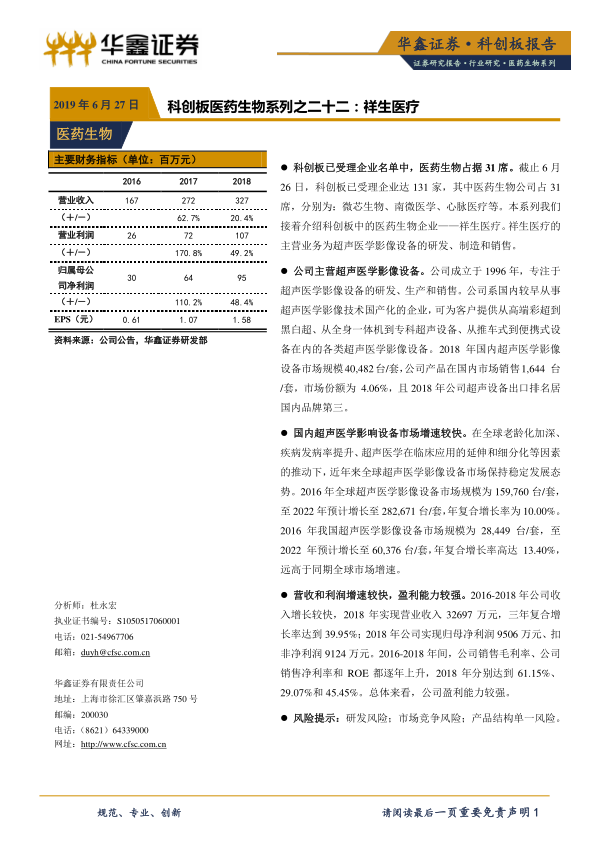

祥生医疗成立于1996年,是一家专注于超声医学影像设备研发、制造和销售的高新技术企业。公司致力于为国内外医疗机构、科研机构及战略合作伙伴提供各类超声医学影像设备和专业技术开发服务,辅助医师进行疾病检测和诊断。公司控股股东为祥生投资,实际控制人为莫善珏、莫若理及陆坚,三人合计持有发行人发行前股本总额的94.68%。

2. 公司所处行业分析

全球超声医学影像设备市场在老龄化加深、疾病发病率提升以及超声医学应用延伸和细分化等因素的推动下,保持稳定增长。据Signify Research数据显示,全球市场规模预计将从2016年的159,760台/套增长至2022年的282,671台/套,年复合增长率为10.00%。

中国超声医学影像设备市场增速更为迅猛,得益于庞大的医疗诊断需求、日益完善的卫生医疗体系建设以及超声设备低成本、无辐射、无创伤等优势。预计中国市场规模将从2016年的28,449台/套增长至2022年的60,376台/套,年复合增长率高达13.40%,显著高于同期全球市场增速。国内超声医学诊断设备企业技术能力日益趋近国际先进水平,进口替代进程加速,市场正朝着便携化、人工智能及互联网等方向发展。

3. 公司主营业务分析

祥生医疗是国内较早从事超声医学影像技术国产化的企业之一,坚持自主研发,已掌握从二维、三维到四维超声,从探头核心部件、图像处理算法到整机设计开发,以及从临床应用专科化、设备便携化到人工智能云平台解决方案的全套超声医学影像核心技术。公司产品线丰富,可为客户提供从高端彩超到黑白超、从全身一体机到专科超声设备、从推车式到便携式设备在内的各类超声医学影像设备。

根据Signify Research数据,2018年国内超声医学影像设备市场规模为40,482台/套,祥生医疗当年在国内市场销售1,644台/套,市场份额为4.06%。此外,公司产品已远销国内外100多个国家和地区,2018年公司超声设备出口排名居国内品牌第三,显示出其在全球市场的竞争力。

4. 公司财务状况分析

营收与利润高速增长

2016年至2018年间,祥生医疗的收入和利润均实现较快增长。公司营业收入从2016年的16,695万元增长至2018年的32,697万元,三年复合增长率达到39.95%。同期,归属于母公司股东的净利润从3,047万元增长至9,506万元,三年复合增长率高达76.63%;扣除非经常性损益后的净利润也从2,848万元增长至9,124万元,三年复合增长率达78.99%。

盈利能力持续增强与财务结构优化

公司的盈利能力持续增强。2018年,公司销售毛利率达到61.15%,销售净利率达到29.07%,净资产收益率(ROE)达到45.45%。各项盈利指标在2016-2018年间均呈现逐年上升趋势,表明公司盈利能力较强。

在研发投入方面,公司研发支出稳定增长,2018年达到4,135万元,占营业收入比重为12.65%。公司总资产持续增长,2018年达到3.24亿元,股东权益增长至2.09亿元。同时,资产负债率从2016年的50.13%下降至2018年的35.34%,显示出公司财务结构的持续优化和稳健性。

5. 可比公司估值分析

报告选取了迈瑞医疗、开立医疗和理邦仪器作为可比上市公司,这些公司在产品类型和业务模式上与祥生医疗具有相似性。从估值角度来看,可比公司的平均估值水平约为45倍。

6. 公司募投项目情况

祥生医疗本次拟向社会公众首次公开发行股票数量不超过2000万股,不低于本次发行完成后股份总数的25%。募集资金扣除发行费用后,拟投资于研发中心建设、营销网络建设和生产基地扩建等项目,旨在进一步提升公司的研发实力、市场拓展能力和生产规模。

7. 风险提示

报告提示了祥生医疗可能面临的风险,包括研发风险、市场竞争风险以及产品结构单一风险。这些风险可能对公司的未来发展和盈利能力产生影响。

总结

祥生医疗:技术领先,业绩亮眼

祥生医疗作为国内超声医学影像设备领域的先行者,凭借其深厚的技术积累和持续的研发投入,成功实现了超声医学影像技术的国产化,并构建了丰富的产品线。公司在2016-2018年间展现出强劲的财务增长势头,营业收入和归母净利润均实现高速增长,盈利能力持续提升,财务结构不断优化。在国内市场占据一席之地,并在国际市场取得显著出口成绩,凸显了其核心竞争力和市场认可度。

市场广阔,挑战并存

超声医学影像设备市场,特别是中国市场,正处于快速发展阶段,为祥生医疗提供了巨大的增长机遇。公司通过科创板上市募集资金,将进一步投资于研发、营销和生产,有望抓住行业发展红利,扩大市场份额。然而,公司也面临研发投入高、市场竞争激烈以及产品结构相对单一等风险。未来,祥生医疗需持续创新,优化产品结构,并有效应对市场竞争,以实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用