英科医疗(300677)

业绩简评

公司发布2023年年报和2024年一季度报,2023年公司实现营业收入69.19亿元,同比增长4.61%;实现归属于母公司所有者的净利润3.83亿元,同比减少-39.12%;公司2023年度归属于母公司所有者的扣除非经常性损益的净利润为0.87亿元,同比减少81.05%。

2024年Q1公司实现营业收入22.03亿元,同比增长40.06%;实现归属于母公司所有者的净利润2.38亿元,同比增长255.63%;2024年Q1归属于母公司所有者的扣除非经常性损益的净利润为1.61亿元,同比增长194.63%。

从产品类别看,个人防护类收入61.79亿元,同比增长2.91%;康复护理类收入3.96亿元,同比增长4.76%;其他产品收入3.43亿元,同比增长48.56%。

23年经营分析

2023年公司快速扩充产能,不断升级生产技术与装备,持续提升生产线速度。报告期内,公司一次性手套年化产能由750亿只增长至790亿只。其中一次性丁腈手套年化产能为480亿只,一次性PVC手套年化产能为310亿只。同时公司稳步推进山东潍坊青州、安徽安庆怀宁等地的项目建设。

公司一次性手套产线持续提升和优化,达到提效降本的效果。公司建有配备先进生产设备、自主设计生产线工艺及精密分散式控制系统(DCS系统)的顶尖一次性手套生产设施,特别是随着江西基地的投产,公司已建成具有自主知识产权的第三代丁腈双手模全自动生产线,具有更高的生产效率和更低的能源消耗,使得公司产品具备更高的成本优势。

公司轮椅和冷热敷生产线持续精耕细作,打造全面的英科医疗康养器械蓝图。公司正在进行轮椅和冷热敷类新产品的研发,并计划对现有生产线进行技术改造,从而不断提高公司轮椅和冷热敷产品的市场占有率。

24年经营计划

公司24年持续推进产能和产效建设。公司将持续推进张店区英科医疗智能医疗器械研发营销科技园项目建设;提升生产装备的自动化水平和智能化水平,提高生产效率;合理推进安徽安庆和山东青州天然乳胶手套以及丁腈手套项目;进一步提升新品研发力度,全面扩充公司产品品类。

盈利预测

目前行业下游积压的库存已进入消化尾声阶段,供需关系有逐步回归稳态的趋势,我们认为英科医疗手套订单将会迎来明显增长,公司产品有涨价机会,公司有望量价齐升并迎来业绩反转,营收和净利润将得到快速增长。

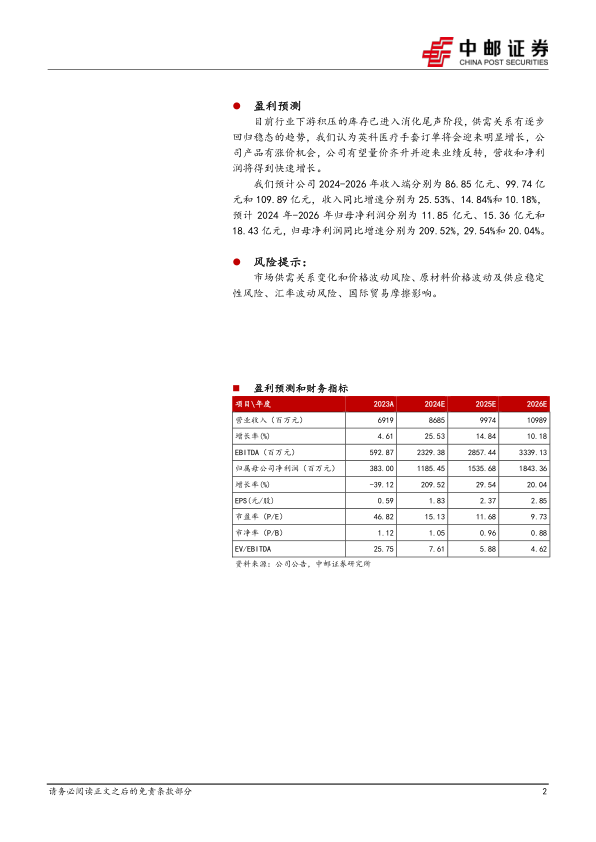

我们预计公司2024-2026年收入端分别为86.85亿元、99.74亿元和109.89亿元,收入同比增速分别为25.53%、14.84%和10.18%,预计2024年-2026年归母净利润分别为11.85亿元、15.36亿元和18.43亿元,归母净利润同比增速分别为209.52%,29.54%和20.04%

风险提示:

市场供需关系变化和价格波动风险、原材料价格波动及供应稳定性风险、汇率波动风险、国际贸易摩擦影响。

微信扫一扫-立即使用

微信扫一扫-立即使用