中心思想

行业变革中的战略转型

景峰医药正经历中国医药产业自2018年以来的重大变革时期,公司管理层前瞻性地加大了研发投入,并在2019年传统产品面临阵痛后,于2020年逐步迎来新产品的收获期。公司通过剥离非主营业务、聚焦核心资产,并引入战略投资者,旨在提升经营质量,实现战略转型,进入新的发展阶段。

新产品驱动的增长潜力

公司在过去5年累计投入近9亿人民币进行研发,一系列高端仿制药、美国ANDA品种以及骨科新药正陆续上市或进入临床后期,有望成为未来业绩增长的主要驱动力。这些新产品,结合公司在基层销售网络的深耕和CDMO业务的拓展,预示着公司有望走出低谷,迎来业绩拐点,并提升其在A股市场的估值水平。

主要内容

公司关键变化点

行业变革下的战略调整

中国医药产业自2018年起进入深刻变革期,多数医药工业企业面临严峻挑战。景峰医药管理层凭借丰富的行业经验,虽前瞻性研判并投入近9亿人民币进行研发,仍经历了2019年传统产品因行业变革带来的阵痛。然而,“危中有机”,公司利用低谷期积蓄能量,调整战略,自2018年底持续剥离非主营业务,未来将更聚焦核心业务。

多重驱动力促估值提升

公司关键变化点包括:传统产品销售低点已过,通过强化基层销售网络和自营队伍,有望延长生命周期并保持稳定;聚焦主业,通过引入战略投资者和剥离亏损资产,提升经营质量和现金流;经过五年以上持续研发投入,一系列新产品(国内仿制药、美国仿制药出口、骨科新药)将陆续上市,驱动公司进入新的发展时代;随着研发能力和产品管线的逐步验证,公司估值体系有望向具备研发能力的医药公司靠拢,存在估值提升空间。

剥离非主业,战略聚焦核心业务、公司进入新时代

资产优化与业务重塑

景峰医药自2009年起通过一系列收购与整合,逐步构建了涵盖药品生产制造、原料药生产、药品销售、美国研发及医疗机构的多元化业务布局。为应对行业变革,公司自2018年底积极处置低效资产,如金沙医院和景嘉医疗,并计划在2020年继续剥离亏损子公司,以实现“聚焦核心资产”的战略目标,提升经营效率和现金流。

核心子公司驱动未来发展

公司目前拥有上海景峰等5家药品生产企业、1家原料药生产企业(海门慧聚)、1家药品销售公司、1家美国研发公司(美国尚进)及3家医疗机构,并参股2支产业并购基金。核心产品涵盖心脑血管、抗肿瘤、骨科、妇儿等领域。其中,海门慧聚具备70余个API品种和CDMO能力,是公司战略转型的重要基石;美国尚进负责ANDA品种申报和国际化合作;海南锦瑞、贵州景峰和上海景峰专注于高端注射剂;上海景泽和科新则负责生物仿制药和生物创新药的研发推进。

存量业务 :低点已过,未来保持稳定

传统产品市场策略调整

公司存量业务主要包括参芎葡萄糖注射液、玻璃酸钠注射液、榄香烯(乳状注射液、口服乳)和心脑宁口服胶囊,2018年四大品种占公司营收近80%。面对医保目录调整、辅助用药和重点用药监控等政策压力,公司积极调整策略,通过渠道下沉和销售队伍扩张至3,000人,深耕基层市场,以期在2020年逐步取得成效,使传统存量品种销售额保持稳定。

核心存量品种表现与展望

- 参芎葡萄糖注射液: 贵州景峰生产,2018年营收约10亿元,2019年因政策影响下滑严重。但公司努力保住20多个省份的省医保目录(过渡期3年),预计2020年销售将恢复正常,未来2-3年有望保持平稳或略有下降。

- 玻璃酸钠注射液: 上海景峰生产,2019年样本医院市场份额超过10%,保持稳定增长。该产品应用广泛,国内骨关节炎注射类药物市场规模约98亿元,其中玻璃酸钠骨科终端市场约15.7亿元,公司有望在分散市场中维持增长。

- 榄香烯乳状注射液: 大连德泽生产,2019年因医保目录限定支付范围和工艺变更导致销售受冲击,目前逐步恢复。预计2020年医保对接后回升,但未来2-3年销售额可能持平或略有下降。榄香烯口服乳剂有望快速放量。

- 心脑宁口服胶囊: 贵州景诚生产,为心脑血管独家品种,竞争格局温和,预计2019年销售额约2-3亿元,有望成为公司明星产品。

增量逻辑 :高端仿制药+美国 ANDA+骨科新药

研发投入与新产品布局

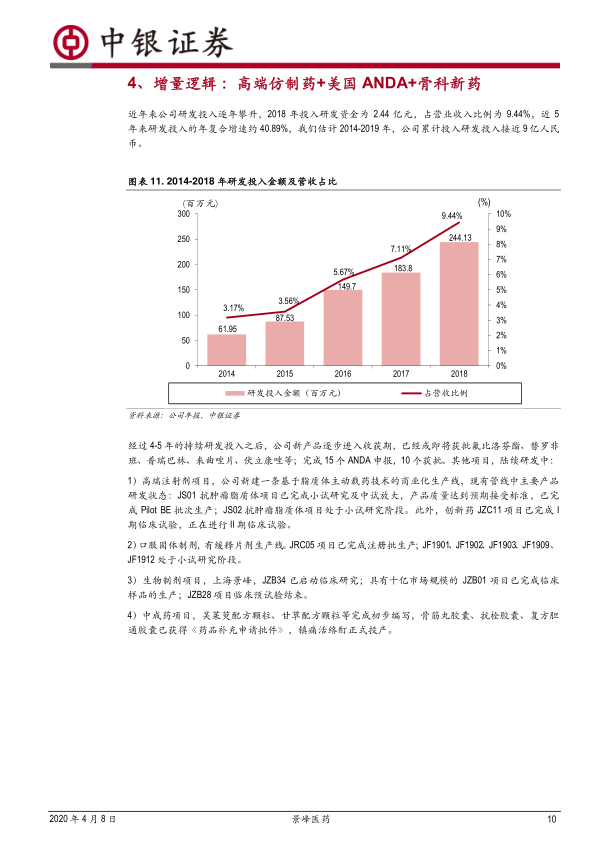

公司近年来研发投入逐年攀升,2018年投入2.44亿元,占营收9.44%,近5年研发投入年复合增速约40.89%,累计投入接近9亿人民币。经过持续投入,公司新产品逐步进入收获期,包括已获批或即将获批的氟比洛芬酯、替罗非班、普瑞巴林、来曲唑片、伏立康唑等国内仿制药,以及完成15个ANDA申报(10个获批)的美国仿制药。此外,公司还在高端注射剂、口服固体制剂、生物制剂和中成药领域有多个项目在研。

玻璃酸钠市场潜力与产品升级

玻璃酸钠(HA)下游应用广泛,包括骨科、眼科、美容和食品等领域。2018年中国骨关节炎注射类药物市场规模约98亿元,其中医药级玻璃酸钠骨科终端市场约15.7亿元,眼科终端市场约16.1亿元。公司注重研发长效缓释玻璃酸钠注射液,其中HA1(交联玻璃酸钠注射液)为国家1.1类新药,处于II期临床,预计2022年获生产批件。长效HA产品有望通过降低注射频率、提高依从性来扩大市场份额。目前交联玻璃酸钠注射液市场以进口为主,国内竞争者较少,公司有望凭借HA1进一步提升市场份额。公司具备玻璃酸钠提取法(220批次/年)和发酵法(500Kg/年)产能,并掌握冷交联和热交联技术,具有领先优势。

国内仿制药市场机遇

公司多个国内仿制药品种有望带来显著增量:

- 氟比洛芬酯: 预计2020年Q3获批,对标北京泰德制药2018年19亿元销售额,公司有望成为前三仿,稳态后贡献约2亿元营收。

- 来曲唑片: 预计2020年上市,对标5亿元样本医院市场,有望贡献2-3亿元营收。

- 伏立康唑片: 预计2020年上市,对标7.32亿元样本医院市场,有望贡献2-3亿元营收。

- 普瑞巴林胶囊: 预计2020年上市,对标1.43亿元样本医院市场。

- 替罗非班: 已获批,预计2020年通过一致性评价,对标1.2亿元样本医院市场。

- 伊立替康、培美曲塞、吉西他滨: 均在一致性评价或申报生产中,未来有望参与集采,贡献可观收入。

美国ANDA业务拓展

美国尚进已申报15个ANDA,其中10个获批,并收购或独家授权了5个ANDA,有望打开美国市场空间。未来2-3年将加大特殊和复杂注射剂研发,并启动505(b)(2)类新药研发,同时展开与国内外药企的战略合作。已获批ANDA品种包括泼尼松片(市场规模约1.39亿美元)、安非他命混合盐速溶片(市场规模约3.67亿美元)、福沙匹坦注射液(市场规模超过3.5亿美元,公司为首批获批企业)等,预计将逐步贡献利润,降低母公司资金投入。

生物类似药与创新药布局

公司在生物药领域亦有布局:

- JZB01(注射用重组人B型利钠肽): 生物类似药,对标西藏药业新活素(2019年销售额8.3亿元),目前处于工艺放大和临床样品生产准备阶段,预计2022-2023年申报生产。

- JZB28(重组EGFR): 已完成临床预实验,处于临床I期。

- JZB34(1类新药,对标奥马珠单抗): 已完成皮试实验,处于临床I期。

海门慧聚——具备 CDMO 能力的原料药公司

CDMO与特色原料药业务

海门慧聚成立于2000年,为全球制药行业提供CMO服务,并生产高附加值的原料药和高级中间体。2018年营收2.16亿元,同比增长17.39%;净利润5422万元,同比增长22.95%。公司为国内外数十家制药公司提供原料药定制研发生产服务,拥有超过10个处于临床后期或等待批准上市的创新药项目。海门慧聚独立开发了数十个原料药,其中11个在国内申报(3个获批),18个在美国申报,5个在欧盟申报(3个获CEP证书),并拥有多个欧美市场的首仿原料药。

创新药与动物药研发进展

在原料药研发方面,海门慧聚积极推进约20个特色原料药的研发和注册申报,并成功取得多个药品批准文号和欧盟CEP证书。公司顺利通过了FDA、日本PMBD和韩国MFDS的现场检查及GMP审计。在原料创新药方面,海门慧聚有两个1.1类新药进入中试放大阶段,一个进入申报临床阶段,并与韩国及国内多家创新药公司合作研发及生产多个进入临床阶段的创新药。在动物药方面,公司已获得多个新兽药证书和兽药GMP证书,并成功通过欧盟MFA注册资料评审和GMP现场核查。公司拥有10条独立的HVAC系统、14条独立GMP生产线(6条在建),总反应体积达350,000L,具备强大的产能和研发实力。

公司财务状况分析

2019年业绩亏损原因分析

公司预计2019年净利润亏损8.5亿至6.5亿元,主要原因有三:一是计提了2-3.5亿元的商誉减值,随着亏损资产剥离和子公司引入战略投资者,未来风险将逐步下降;二是主要品种参芎葡萄糖注射液和榄香烯乳状注射液因未能进入新版国家医保目录或支付范围受限,导致2019年第四季度销售收入大幅下滑(分别下降超过90%和60%);三是公司继续实施营销体系改革,加大营销网络建设和专业化学术推广投入,导致销售费用增加,尤其是市场推广服务费增幅较高。

历史财务表现与现金流状况

在2019年大幅亏损之前,公司2015-2018年收入保持在25-27亿元之间,毛利率虽逐步下降但仍维持在75%-82%的高水平。净利率受研发投入加大影响,从15%下降至7.68%。销售费用率和管理费用率保持稳定。值得注意的是,公司一直保持较好的经营性净现金流,2017-2018年经营净现金流/净利润分别为0.82和1.76,即使在2019年前三季度亏损的情况下,仍实现了正向经营现金流,显示出一定的经营韧性。

盈利预测和估值

盈利预测与关键假设

基于以下关键假设:存量传统产品在2020年逐步恢复正常水平,并在2021-2022年保持持平略增长;新产品在2020-2022年逐步带来增量收入和利润增长点;毛利率自2020年开始恢复,但总体水平低于2018年及之前时期。中银证券预测景峰医药2020-2021年净利润分别为0.74亿元和1.63亿元,对应每股收益(EPS)分别为0.08元和0.19元,对应市盈率(PE)分别为52倍和23倍。

估值分析与投资评级

与可比化学制剂公司(剔除极端值后24家样本)相比,其2020-2021年平均估值水平为24.07倍和19.04倍。而具备研发能力的化药公司估值普遍更高,20-21年估值水平通常在35倍、25倍以上,部分甚至高于50倍。景峰医药2020年估值高于行业平均,但2021年估值水平向行业平均靠拢。考虑到公司存在积极变化,长期估值中枢有望向研发型化药企业靠拢,但估值提升空间仍需观察。鉴于谨慎性原则,首次覆盖给予“中性”评级,并建议持续关注。

风险提示

新产品上市与放量风险

公司面临新产品上市进度可能低于预期、新产品放量速度可能低于预期的风险。新药研发和市场推广存在不确定性,若未能按计划实现,将影响公司未来业绩增长。

政策与投入超预期风险

“4+7”带量采购等政策可能导致公司产品落标或价格下降幅度高于预期,从而对盈利能力造成冲击。此外,研发和销售体系的投入资金若高于预期,可能增加公司财务负担,影响利润表现。

总结

景峰医药正处于行业变革中的关键转型期。尽管2019年因政策冲击和商誉减值导致大幅亏损,但公司已积极调整战略,剥离非主营业务,聚焦核心资产,并加大研发投入。随着一系列高端仿制药、美国ANDA品种和骨科新药的陆续上市,以及CDMO业务的拓展,公司有望在2020年迎来业绩拐点,逐步走出低谷。虽然2020年估值高于行业平均,但长期来看,其估值中枢有望向研发型化药企业靠拢。鉴于公司存在的积极变化,中银证券首次覆盖给予“中性”评级,并建议持续关注其新产品上市、放量以及政策变化带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用