诺思兰德(430047)

百亿重磅单品破局在即,解决千亿级治疗需求

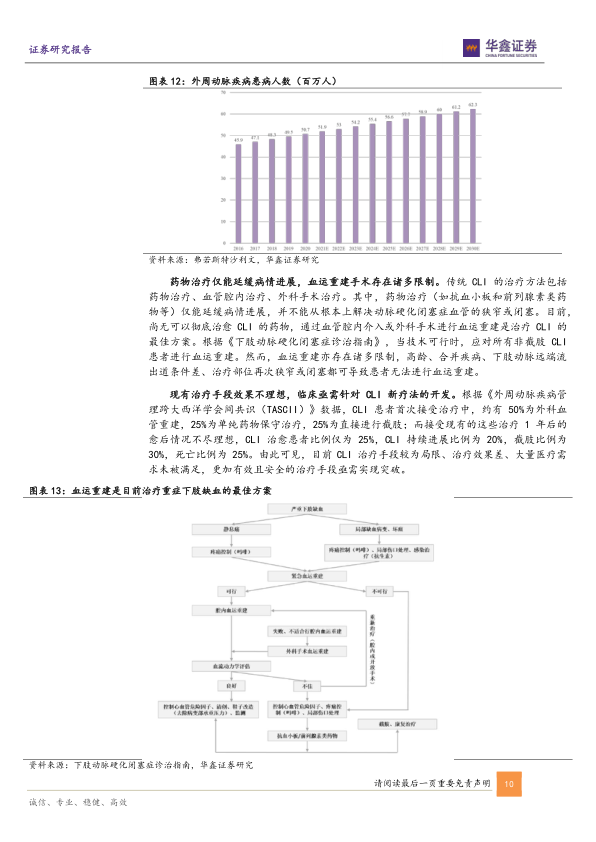

重组人肝细胞生长因子裸质粒注射液(NL003)是公司目前最有望率先实现商业化的百亿级重磅大单品,预计于2023年上市申报。NL003为基因治疗新药,通过向缺血部位注射肝细胞因子诱导新的血管生成,用于治疗严重下肢缺血疾病(CLI)。进展早期的CLI患者行动能力大幅下降,后期则面临截肢或死亡。CLI的5年死亡率超过大多数癌症,且发病率随老年化逐渐增长,是威胁我国群众生活健康的重大问题。目前主流治疗手段包括药物和血运重建手术,无法实现彻底治愈,且存在诸多局限,因此大量医疗需求未被满足,目前我国外周动脉疾病(PAD)患者超5000万人、CLI患者超500万人,潜在治疗市场空间超过千亿。根据我们的测算,基于目前药品的开发情况,NL003的销售峰值有望超过百亿。

NL003有望实现BestinClass,同时具有巨大开发潜力

NL003目前已经进入III期临床阶段,II期临床结果展现出了优秀的有效性和安全性。我们认为NL003有望实现BestinClass潜力,并具备巨大的开发价值。1)相对传统药物治疗,NL003在疗效和持久性上具有明显优势;2)NL003含有内含子序列,在高表达量的同时可表达HGF723和HGF728两个异构体,理论效果更优;3)NL003的III期临床试验纳入患者人群更广泛(包含糖尿病患者),且入组人数为同类最多,充分的临床证据将支持后续医生的临床使用;4)NL003采取肌肉注射,医护人员经过简单培训即可在门诊完成所有给药流程,对于PAD、CLI这类基础性疾病提供了广泛治疗渗透的基础;5)PAD是一种进展性疾病,传统治疗方法通常只能维持一定时间,一大部分患者将进一步发展至CLI阶段,如果在早期帮助患者血管再生,恢复血液循环,理论上对于患者预后效果将有重要提升。因此,NL003同样具备PAD早期阶段的治疗潜力,针对间接性跛行的适应症已经进入I期临床试验,如若获批,则受众治疗人群将提升10倍以上;6)NL003采用局部肌肉注射,仅在给药部位局部表达HGF,不影响其他组织细胞,安全性高,理论上亦可以用作身体其他部位,如心肌处注射,用来治疗相关疾病,具备巨大挖掘价值。

平台型Biotech老兵,丰富管线奠定长足发展基础

公司深耕创新药领域近20年,目前已经打造了成熟的基因治疗和重组蛋白技术平台,在临床前研究、临床研究、生产与质量管理、药厂建设、药品经营等方面建立了成熟的体系。目前,除NL003外,还拥有多个在研品种。其中,注射用重组人胸腺素β4(NL005)和注射用重组人改构白介素-11(NL002)分别处于临床II期和III期阶段,有望陆续进入商业化阶段,分别实现16亿和3亿的峰值销售。我们认为随着公司核心产品陆续进入商业化阶段,产生的收益将不断反哺公司,研发、生产、商业化等方面能力将迎来全面提升,进而形成非常正向的发展循环,为公司长足发展奠定坚实基础。

盈利预测

预测公司2022-2024年收入分别为0.75、1.05、3.00亿元,EPS分别为-0.25、-0.21、-0.07元,当前股价对应PE分别为-54.0、-64.7、-207.2倍,首次覆盖给予“买入”投资评级。

风险提示

研发失败风险、临床试验进展不及预期、市场竞争风险、市场推广不及预期、行业政策及政府监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用