诺思兰德(430047)

事件

诺思兰德发布 2023 年半年度公告: 2023 年上半年,实现营收 2883 万元,同比下降 20.55%;归母净利润-3476 万元,2022 年同期为-3363 万元;扣非归母净利润为-3526 万元,2021 年同期为-3341 万元。

投资要点

滴眼液仿制药布局日趋丰富,提供持续输血动力

公司产品销量较去年同期增长, 营收下降的主要原因为玻璃酸钠滴眼液(单剂量, 0.3%)药品上市许可持有人发生变更,业务类型由产品销售变为受托加工服务。 报告期内,公司新增平衡盐溶液(供灌注用)冲洗剂、玻璃酸钠滴眼液[0.1% ( 0.4ml:0.4mg ) ] 、 玻 璃 酸 钠 滴 眼 液 [0.1%(5ml:5mg) ]3 项眼药注册证。同时, 重要干眼症眼药产品地夸磷索纳滴眼液已完成生产批件附件核准并提交国家药品监督管理局药品审评中心, 眼药品种管线持续丰富。

精耕基因治疗和重组蛋白两大技术平台,重磅品种持续实现突破

公司积极推进重磅单品“重组人肝细胞生长因子裸质粒注射液” NL003 项目的Ⅲ 期临床试验,并于 2023 年 6 月完成缺血性溃疡适应症患者(240 例)的临床入组,目前正积极推动静息痛患者(300 例)入组。截至中报发布日期, NL003 总体受试者入组例数完成 80%以上,我们预计该品种有望于 2025年取得药品注册批件。 截至 2023 年 7 月 10 日, 公司在研 11个生物工程新药,包括 5 个基因治疗药物和 6 个重组蛋白质类药物,覆盖 13 种适应症。

募资助推产品上市步伐,核心单品进入收获期

公司 10 余年驰而不息,构筑了成熟的创新药研发体系。 为加快产品商业化节奏、支撑药物持续创新,公司 2023 年计划募资 2.31 亿元, 其中药物研发项目、生物工程新药产业化项目分别拟投入 0.87 亿元和 1.04 亿元。此次募资将进一步丰富公司研发管线、 深化新药研发能力, 新药产业化落地蓄势待发。 截至中报发布日期,公司生物药物生产基地项目 3 个建筑结构施工已进入收尾阶段,车间工艺流程优化、生产设备选型等也在有序推进。

盈利预测

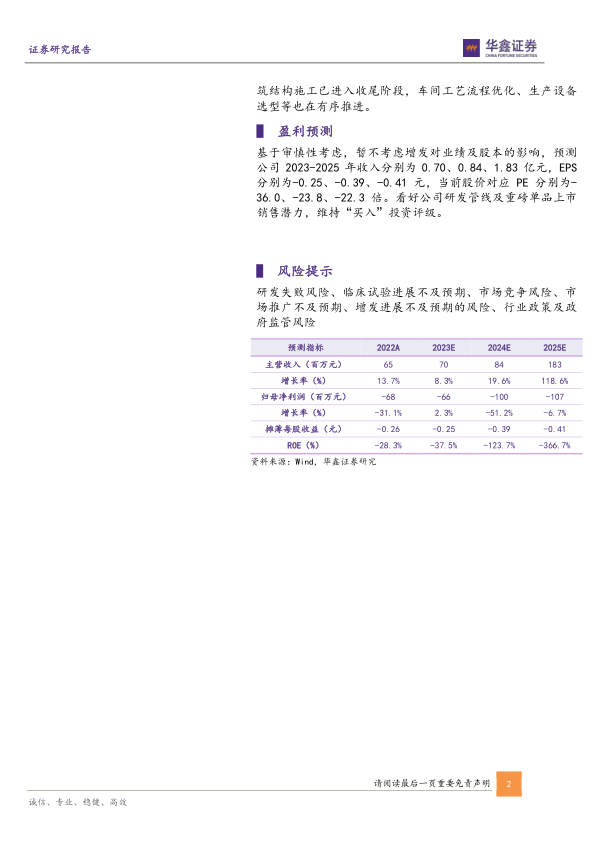

基于审慎性考虑,暂不考虑增发对业绩及股本的影响, 预测公司 2023-2025 年收入分别为 0.70、 0.84、 1.83 亿元, EPS分别为-0.25、 -0.39、 -0.41 元,当前股价对应 PE 分别为-36.0、 -23.8、 -22.3 倍。 看好公司研发管线及重磅单品上市销售潜力, 维持“买入” 投资评级。

风险提示

研发失败风险、临床试验进展不及预期、市场竞争风险、市场推广不及预期、 增发进展不及预期的风险、 行业政策及政府监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用