诺思兰德(430047)

事件

诺思兰德发布2023年三季度业绩公告:2023年前三季度,实现营收4781.7万元,同比下降14.89%;归母净利润-4864.9万元,2022年同期为-5452.2万元;扣非归母净利润为-5052.5万元,2022年同期为-5430.8万元。

投资要点

业绩符合预期,眼科药物提供持续输血动力

2023年前三季度,公司实现营收4781.7万元,同比下降14.89%;归母净利润-4864.9万元,上年同期为-5452.2万元。单看第三季度,公司实现营收1899.1万元,环比增长15.5%;归母净利润为-1389万元,上年同期为-2089.5万元。2023年9月,公司0.1%(5ml:5mg)的“玻璃酸钠滴眼液”产品顺利通过药品GMP符合性检查,以仿养创输血动力进一步增强。截至2023年8月,公司拥有玻璃酸钠滴眼液(2个规格)、盐酸奥洛他定滴眼液(集采品种)等7个眼科药品注册批件,产品覆盖干眼症、青光眼、抗过敏、抗细菌以及眼科手术用冲洗液等多个适应症。

NL003溃疡组Ⅲ期年内将完成随访,静息痛组Ⅲ期入组完成

公司“重组人肝细胞生长因子裸质粒注射液”NL003项目Ⅲ期临床试验推进顺利,其中,缺血性溃疡适应症患者(240例)于今年6月完成入组,公司计划12月完成全部随访,并预计于2024年2季度提交申报,有望2025年取得药品注册批件;同时,公司正积极推动静息痛组Ⅲ期临床,并于11月24日完成了该适应症组300例患者入组。NL003产品主要用于治疗严重下肢缺血疾病(CLI),CLI属于进展性疾病,患者早期行动能力大幅下降,后期则面临截肢或死亡,其5年死亡率超过大多数癌症,且发病率随老年化逐渐增长,是威胁我国人民生活健康的重大问题。目前主流治疗手段包括药物和血运重建手术,无法实现彻底治愈,且存在诸多局限,因此大量临床需求未被满足。NL003前期临床试验的安全性、有效性结果良好,其通过诱导缺血部位的血管新生,有望填补现有治疗方式的巨大空白。据统计,目前我国外周动脉疾病患者超5000万人,产品市场应用前景广阔。

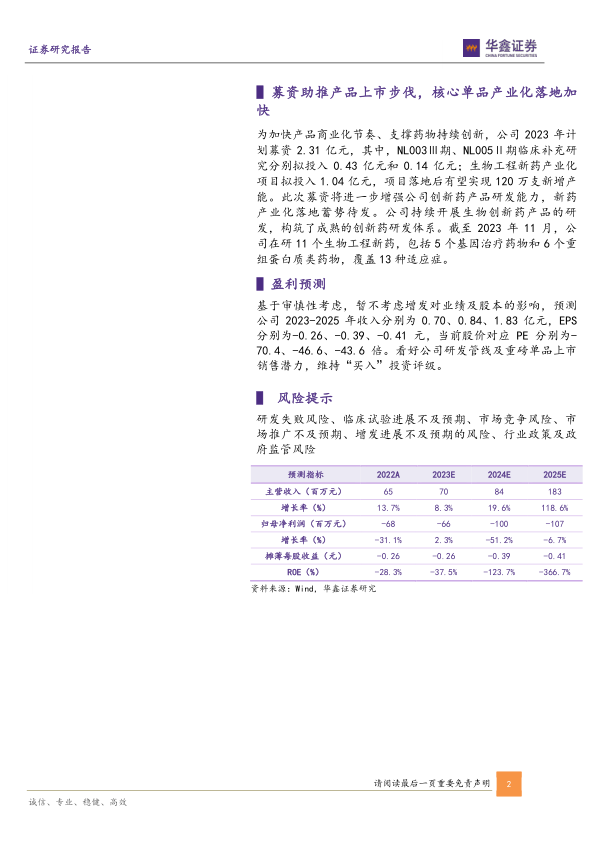

募资助推产品上市步伐,核心单品产业化落地加快

为加快产品商业化节奏、支撑药物持续创新,公司2023年计划募资2.31亿元,其中,NL003Ⅲ期、NL005Ⅱ期临床补充研究分别拟投入0.43亿元和0.14亿元;生物工程新药产业化项目拟投入1.04亿元,项目落地后有望实现120万支新增产能。此次募资将进一步增强公司创新药产品研发能力,新药产业化落地蓄势待发。公司持续开展生物创新药产品的研发,构筑了成熟的创新药研发体系。截至2023年11月,公司在研11个生物工程新药,包括5个基因治疗药物和6个重组蛋白质类药物,覆盖13种适应症。

微信扫一扫-立即使用

微信扫一扫-立即使用