诺思兰德(430047)

基因治疗领域创新企业,迈入收获期

公司成立于2004年,主要从事基因治疗药物、重组蛋白质类药物和眼科用药物研发、生产及销售。根据2024年业绩快报,公司2024年实现收入7211万元(+20.80%),归母净利润-4518万元。凭借自身滴眼液生产技术和产能优势,公司开展眼科药品销售及CMO/CDMO服务,为公司发展提供稳定现金流,支撑创新药开发。创新药领域,NL003(重组人肝细胞生长因子裸质粒注射液,塞多明基注射液)和NL005(重组人胸腺肽β4)两款创新药已经进入上市/临床后期阶段,逐步进入收获期。

国内首个裸质粒型基因治疗药物有望年内上市

塞多明基注射液用于治疗4-6级严重下肢缺血性疾病(CLI),其中溃疡(Rutherford5级)适应症已于2024年7月报产,目前所有专业审评环节均已通过,预计很快进入综合评审阶段,考虑到发补可能性,预计于2025H2正式获批上市;静息痛(Rutherford4级)适应症已完成临床三期。据相关研究,我国35岁以上下肢PAD(外周动脉疾病)患病人群约有4530万例,其中约10%的下肢PAD患者会进展为CLI。且随着我国老龄化的加剧,患病人数预计会持续增加。CLI发病率高、病程长、致残率高,目前尚无效治疗药物,临床上主要依靠介入及血管搭桥等外科手术方式治疗。NL003为新型基因治疗药物,以裸质粒为载体,通过在缺血部位的局部注射方式,使得质粒转染横纹肌细胞并持续分泌肝细胞生长因子HGF蛋白,从而促进新生血管再生,增加缺血部位的血流供应,达到疾病治疗目的。根据临床实验信息,NL003需注射3次、一次4针,相较于手术方式具备显著的操作便捷性和患者依从度。依据患病群体人数,参照海外同类产品及国内手术价格,我们预计产品上市后5-10年有望成为10亿元以上大单品。

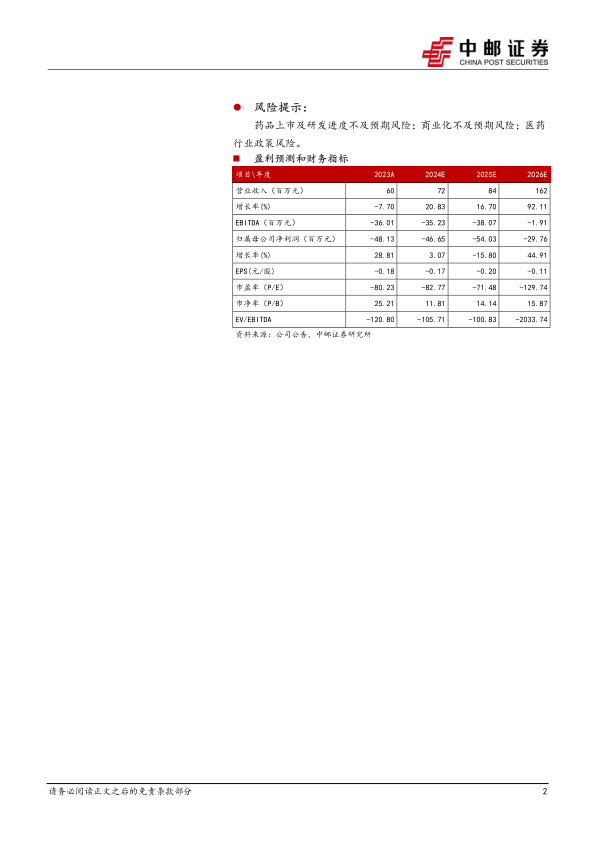

盈利预测与投资建议:

我们预计NL003于2025H2上市,2026年开始逐步贡献收入增量。产品对应患者数量庞大且具备显著临床优势,具备较大开发潜力和广阔成长空间。我们预计公司2024-2026营收分别为0.72、0.84、1.62亿元,归母净利润分别为-0.47、-0.54、-0.30亿元,对应PS分别为54倍、46倍、24倍。首次覆盖,给予“买入”评级。

风险提示:

药品上市及研发进度不及预期风险;商业化不及预期风险;医药行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用