新产业(300832)

事件

新产业股份发布公告:2024H1公司实现营业收入22.11亿元,较上年同期增长18.54%;实现归属于上市公司股东的净利润为9.03亿元,较上年同期增长20.42%。

投资要点

海外中大机型高增长,试剂快速上量

2024年上半年,公司海外实现主营业务收入7.96亿元,同比增长22.79%,其中海外试剂业务收入同比增长29.11%,高于海外业务整体增速,也高于国内市场增长。海外仪器方面,上半年共计销售全自动化学发光仪器2281台,中大型发光仪器销量占比提升至64.80%,较上年同期增长10.07个百分点。得益于中大型机占比持续提升,海外仪器毛利率提升至39.95%,同比提升了6.31个百分点。

国内增长良好,更多高端剂型推出

公司积极拓展国内客户,2024年上半年服务的三级医院数量较2023年末增加了101家,完成全自动化学发光仪器装机796台,大型机装机占比达到75.13%。大型机装机占比持续提升,其中X8国内外累计销售/装机达3170台,2023年底X8累计装机为2653台,上半年新增517台。从季度来看,2024年Q1,X8国内外销售实现销售/装机220台,Q2装机明显提升。仪器整体收入也显著提速,2024年上半年国内外仪器收入同比增长12.40%,而2024年Q1仪器类产品收入同比下降3.86%。随中大型仪器占比提升,2024H1仪器类产品毛利率提升至32.11%,同比增加了2.46个百分点。更高通量的MAGLUMI X10化学发光免疫分析仪器已于2024年2月进行了发布,满足高端客户需求,未来将继续带动仪器的毛利率提升。

试剂毛利率相对稳定,集采执行有望提升份额

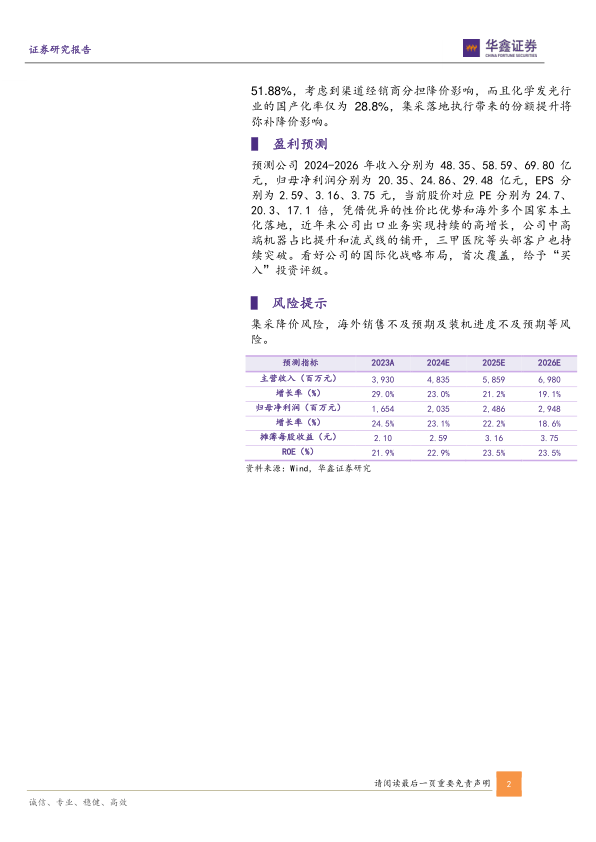

上半年国内试剂类业务收入同比增长18.54%,高于公司国内业务整体增速,增长趋势良好。2023年底,安徽省等25省市化学发光试剂集采落地,公司涉及的项目均进入A组并且顺利中选,其中性激素六项较基准价降幅52.91%,传染病八项较基准价降幅53.13%,糖代谢两项较基准价降幅51.88%,考虑到渠道经销商分担降价影响,而且化学发光行业的国产化率仅为28.8%,集采落地执行带来的份额提升将弥补降价影响。

盈利预测

预测公司2024-2026年收入分别为48.35、58.59、69.80亿元,归母净利润分别为20.35、24.86、29.48亿元,EPS分别为2.59、3.16、3.75元,当前股价对应PE分别为24.7、20.3、17.1倍,凭借优异的性价比优势和海外多个国家本土化落地,近年来公司出口业务实现持续的高增长,公司中高端机器占比提升和流式线的铺开,三甲医院等头部客户也持续突破。看好公司的国际化战略布局,首次覆盖,给予“买入”投资评级。

风险提示

集采降价风险,海外销售不及预期及装机进度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用