新产业(300832)

主要观点:

事件:

2024年10月28日,公司发布2024年三季度业绩。报告期内,公司实现营业收入34.14亿元(+17.41%),归母净利润13.84亿元(+16.59%),扣非净利润13.31亿元(+20.80%);单三季度,公司实现营业收入12.03亿元(+15.38%),归母净利润4.80亿元(+10.02%),扣非净利润4.63亿元(+11.62%)。

点评:

收入利润稳步增长,新增装机持续推进

公司2024年前三季度实现营业收入34.14亿元(+17.41%),归母净利润13.84亿元(+16.59%)。其中,24Q1-3国内市场收入同比增长13.60%;海外市场收入同比增长25.16%;24Q1-3公司试剂收入同比增长17.93%,仪器类产品收入同比增长16.27%;2024年前三季度,公司全自动化学发光仪器MAGLUMI X8总计实现销售/装机795台;截至2024年三季度末,MAGLUMI X8国内外累计销售/装机达3448台,公司新产品SATLARS T8流水线产品已完成装机/销售共30条。整体来看,公司前三季度收入、利润稳步增长,新增装机持续推进。

国内环境承压,海外业绩亮眼

9月以来,随着安徽省际联盟集采陆续执行,IVD企业短期收入出现波动;后续甲状腺功能、肿瘤标志物检测联盟集采均有一定市场预期。公司三季度业绩仍然保持韧性,主要源于海外收入体量较大、增速更快,且不受单一地区收入波动影响。考虑到三季度收入结构变化产生的影响,24Q3公司毛利率/净利率分别为71.85%/39.93%,较23Q3变化-2.51/-1.94pct;公司整体经营稳健,24Q3销售/管理/研发/财务费用率分别为15.66%/2.57%/10.23%/-0.90%,较23Q3变化

0.55/-0.58/+0.71/-1.42pct。

投资建议:维持“增持”评级

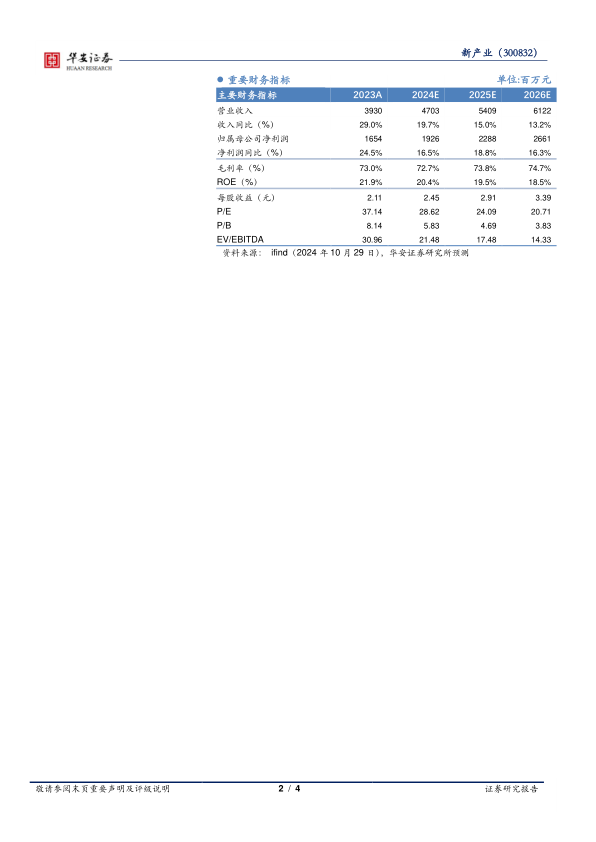

根据公司公告,我们下调盈利预测值。预计公司2024-2026年营业收入分别为47.03/54.09/61.22亿元(调整前24-26年48.86/59.29/71.08亿元),同比增长19.7%/15.0%/13.2%;归母净利润19.26/22.88/26.61亿元(调整前24-26年20.01/25.13/31.05亿元),同比增长16.5%/18.8%/16.3%;2024-2026年EPS分别为2.45/2.91/3.39元,PE倍数分别为29/24/21x。公司传染病、性激素项目受益于发光集采,海外装机持续突破,高速机占比提升。维持“增持”评级。

风险提示

集采放量不及预期、国际化不达预期、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用